A、120

B、84

C、168

D、210

答案:D

解析:解析:印花税为比例税率时,适用0.0003税率的为“购销合同”、“建筑安装工程合同”、“技术合同”。故印花税应纳税额=700000×0.3%0=210(元)。

A、120

B、84

C、168

D、210

答案:D

解析:解析:印花税为比例税率时,适用0.0003税率的为“购销合同”、“建筑安装工程合同”、“技术合同”。故印花税应纳税额=700000×0.3%0=210(元)。

A. 筹资预测

B. 投资预测

C. 收入预测

D. 成本预测

E. 费用预测

解析:解析:A,B,C,D,E财务预测按预测对象分,可分为筹资预测、投资预测、收入预测、成本预测、费用预测和盈利预测等。

A. 正确

B. 错误

解析:解析:国民经济可分为第一产业、第二产业、第三产业。

A. 对无力偿还贷款的借款学生给予一定比例的补偿

B. 按贷款当年实际发放金额的一定比例对借款学生给予补偿

C. 按贷款当年实际发放金额的一定比例对贷款银行给予补偿

D. 按贷款当年实际呆账金额的一定比例对贷款银行给予补偿

解析:解析:国家助学贷款采取“借款人一次申请、贷款银行一次审批、单户核算、分次发放”的方式,实行“财政贴息、风险补偿、信用发放、专款专用和按期偿还”的原则。其中,风险补偿是指根据“风险分担”的原则,按当年实际发放的国家助学贷款金额的一定比例对经办银行给予补偿。

A. 正确

B. 错误

解析:解析:主标尺的设立要求之一是:能够与国际公认的评级机构的级别相对应,以便于同行进行比较和资产管理。

A. 正确

B. 错误

解析:解析:按照分类监管原则.对规模较小和复杂程度较低的银行业金融机构,在确保审慎、有效监管的前提下,可简化监管报告和程序,允许其采用简单、有效的风险计量方法,降低合规成本。

A. 虚假按揭风险

B. 虚假权证风险

C. 虚假抵押担保风险

D. 借款人信用风险

解析:解析:个人住房贷款的主要风险点包括:(1)虚假按揭风险。(2)虚假权证风险。(3)抵押担保不落实风险。(4)借款人信用风险。(5)个人一手房住房贷款还应重视楼盘竣工风险及后续风险。(6)个人二手房住房贷款还应重视中介机构风险。

A. 正确

B. 错误

解析:解析:流动性不是指银行的某项资产,而是银行具备充分的储备以应对需求的能力。

A. 印花税的税率有两种形式,即比例税率和定额税率

B. 印花税的比例税率从0.05%0~1%e不等

C. 权利、许可证照的定额税率为l0元

D. 一份凭证应纳税额超过500元的,应向当地税务机关申请

E. 印花税缴纳方式一经选定,一年内不得改变

解析:解析:C项,印花税定额税率:适用定额税率5元的为“权利、许可证照”和“营业账簿”税目中的其他账簿。

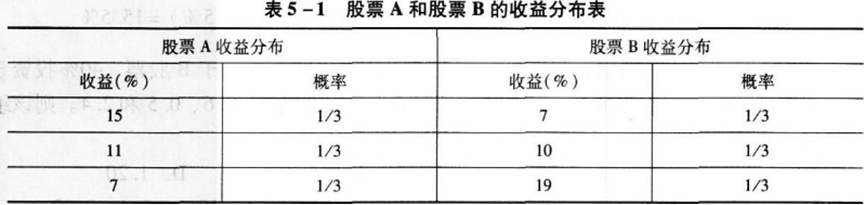

股票A和股票B的收益期望值E( )和E( )分别为()。

股票A和股票B的收益期望值E( )和E( )分别为()。

A. 11%;10%

B. 15%;10%

C. 11%;12%

D. 15%;15%

解析:解析:E(RA)=1/3×(15%+11%+7%)=11%;E(RB)=1/3×(7%+10%+19%)=12%。

A. 附属资本

B. 核心一级资本

C. 其他一级资本

D. 二级资本

E. 经济资本

解析:解析:资本规划的核心是预测未来的资本充足率,预测资本充足率需要对分子监管资本以及分母风险加权资产进行正常情景和压力情景的预测。监管资本的预测需要对核心一级资本、其他一级资本和二级资本分别进行预测。各级资本的细项如何变动受到投资计划、融资计划、拨备政策、利润增速、利润留存比例等的影响。