A、正确

B、错误

答案:B

解析:解析:投资连结保险是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。

A、正确

B、错误

答案:B

解析:解析:投资连结保险是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。

A. 正确

B. 错误

解析:解析:本题主要考查房地产估价方法中的市场法。市场法的适用条件是在同一供求范围内存在较多类似房地产的交易。

A. 民事法律行为的主体之间是平等的

B. 民事法律行为依意思表示的内容而发生效力

C. 限制民事行为能力人、无民事行为能力人接受奖励、赠与的行为不是民事法律行为

D. 在我国,民事法律行为的形式只能是书面形式

E. 无效民事行为,是指因欠缺民事法律行为的有效条件,不发生当事人预期法律后果的民事行为

解析:解析:C项,限制民事行为能力人、无民事行为能力人从事“纯获法律上利益”的行为是民事法律行为,如接受奖励、赠与等。D项,在我国,民事法律行为有以下形式:①口头形式;②书面形式;③其他形式。其他形式主要是推定形式和沉默形式。

A. 利率风险

B. 汇率风险

C. 清算风险

D. 区域风险

E. 行业风险

解析:解析:国别风险表现为利率风险、清算风险和汇率风险。国别风险与其他风险不是并列的关系,而是一种交叉关系。在国别风险之中,可能包含着信用风险、市场风险或流动性风险中的任意一种或者全部。

A. 要求企业增加贷款使用情况及重大资产变动的报告

B. 要求企业增加其董事长个人住房作为抵押品

C. 要求企业先偿还500万元,剩余部分展期半年

D. 将该笔贷款调整为信用贷款

E. 给予企业25%的利息减免

解析:解析:贷款重组主要包括但不限于以下措施:①调整信贷产品,包括从高风险品种调整为低风险品种,从有信用风险品种调整为无信用风险品种,从项目贷款调整为周转性贷款,从无贸易背景的品种调整为有贸易背景的品种,从部分保证的品种调整为100%保证金业务品种或贴现;②减少贷款额度;③调整贷款期限(贷款展期或缩短贷款期限);④调整贷款利率;⑤增加控制措施,限制企业经营活动。B项,如果私营企业设有董事长,判断应为私营有限责任公司,投资者对企业债务负有限责任,根据我国《担保法》的规定,抵押人拥有所有权或经营管理权的财产才可以抵押;D项,将抵押贷款调整为信用贷款会增加信用风险。

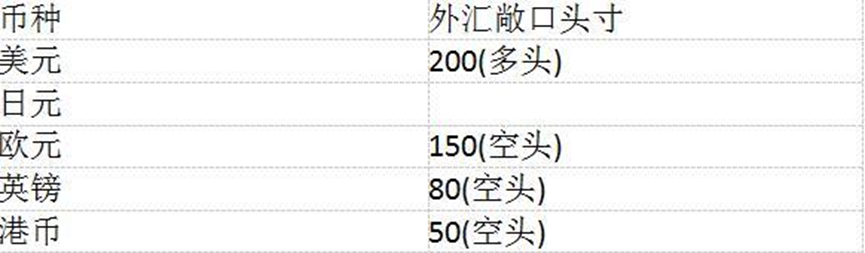

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

A. 350;-70

B. 350;70

C. 930;-370

D. 930;370

解析:解析:①累计总敞口头寸等于所有外币的多头与空头的总和,即200+450+150+80+50=930;②净总敞口头寸等于所有外币多头总额与空头总额之差,即200+450-150-80-50=370。

A. 个体工商户的生产、经营所得

B. 股票红利所得

C. 员工全年一次性奖金

D. 财产转让所得

E. 个人由于担任本公司董事职务所取得的董事费收入

解析:解析:个人所得税应税所得项目包括:①工资、薪金所得。个人取得的所得,只要是与任职、受雇有关,都是工资、薪金所得项目的课税对象。②个体工商户的生产、经营所得。③劳务报酬所得。④稿酬所得。⑤特许权使用费所得。⑥利息、股息、红利所得。⑦财产租赁所得。⑧财产转让所得。⑨偶然所得。⑩其他所得。

A. 正确

B. 错误

解析:解析:抵押权与其担保的债权同时存在,债权消失的,抵押权也消失。抵押贷款到期,若借款人能足额按时归还本息,则抵押自动消失;若借款人不能按时归还贷款本息,或银行同意展期后仍不能履行,抵押权才真正得以实现。

A. 最近1个会计年度末期,按规定并表核算的成员单位的资产总额不低于50亿元人民币,净资产不低于资产总额的30%

B. 财务状况良好,最近2个会计年度按规定并表核算的成员单位营业收入总额每年不低于40亿元人民币,税前利润总额每年不低于2亿元人民币

C. 现金流量稳定并具有较大规模

D. 母公司最近1个会计年度末的实收资本不低于5亿元人民币

解析:解析:申请设立财务公司的企业集团,应当具备的条件主要包括:(1)符合国家产业政策并拥有核心主业;(2)最近1个会计年度末期,按规定并表核算的成员单位的资产总额不低于50亿元人民币,净资产不低于资产总额的30%;(3)财务状况良好,最近2个会计年度按规定并表核算的成员单位营业收入总额每年不低于40亿元人民币,税前利润总额每年不低于2亿元人民币;(4)现金流量稳定并具有较大规模;(5)母公司成立2年以上,具备2年以上企业集团内部财务和资金集中管理经验;(6)母公司最近1个会计年度末的实收资本不低于8亿元人民币;(7)母公司具有良好的公司治理结构或有效的组织管理方式,无不当关联交易;(8)母公司有良好的社会声誉、诚信记录和纳税记录,最近2年内无重大违法违规经营记录;(9)母公司入股资金为自有资金,不得以委托资金、债务资金等非自有资金入股;(10)成员单位数量较多,需要通过财务公司提供资金集中管理和服务。

A. 违约概率下降

B. 风险损失降低

C. 违约损失率下降

D. 违约风险暴露下降

E. 组合限额降低

解析:解析:采用内部评级法计量信用风险监管资本时,信用风险缓释功能体现为违约概率(如保证的替代效果)、违约损失率[如抵(质)押和保证的减轻效果]或违约风险暴露(如净额结算)的下降。

A. 说明企业利用债务进行经营活动的能力较强

B. 说明企业利用债务进行经营活动的能力较弱

C. 发放贷款的风险较大

D. 发放贷款的风险较小

E. 企业盈利能力较高

解析:解析:资产负债率较高,说明说明企业利用债务进行经营活动的能力较强,另一方面,从银行来说,发放贷款的风险较大,如果资产负债率大于1,说明资不抵债。