A、6.38%

B、8.91%

C、7.62%

D、10.27%

答案:A

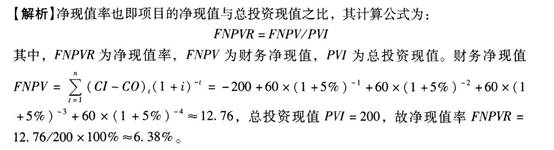

解析:解析:

A、6.38%

B、8.91%

C、7.62%

D、10.27%

答案:A

解析:解析:

A. 正确

B. 错误

解析:解析:金融资产管理公司的集团内部交易,是指集团母公司与附属法人机构以及附属法人机构之间发生的包括资产、资金、服务等资源或义务转移的行为,不包括集团母公司及各附属法人机构与对其有直接或间接控制、共同控制、实际控制或重大影响的其他股东之间的交易。

A. 0.133

B. 0.1

C. 0.078

D. 0.087

解析:解析:

A. 授权书

B. 规章制度

C. 部门职责

D. 岗位职责

解析:解析:授权可以采用授权书、规章制度、部门职责、岗位职责等书面形式,授权书是信贷授权的最为常用的载体。

A. 董事会、高级管理层

B. 业务部门

C. 内部审计部门、内控管理职能部门

D. 董事会、内部审计部门

解析:解析:(1)董事会、高级管理层应当对内部控制的有效性分级负责,并对内部控制失效造成的重大损失承担管理责任。(2)内部审计部门、内控管理职能部门应当对未适当履行监督检查和内部控制评价职责承担直接责任。(3)业务部门应当对未执行相关制度、流程,未适当履行检查职责,未及时落实整改承担直接责任。考点内部控制监督

A. 资本充足

B. 资产质量

C. 管理质量

D. 盈利状况

E. 市场风险

解析:解析:商业银行监管评级要素共7项,分别为资本充足(C)、资产质量(A)、管理质量(M)、盈利状况(E)、流动性风险(L)、市场风险(S)和信息科技风险(Ⅰ)。

A. 逾期(含展期后)超过一定期限、其应收利息不再计入当期损益

B. 改变贷款用途

C. 本金或者利息逾期

D. 借新还旧,或者需通过其他融资方式偿还

E. 借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期

解析:解析:下列贷款应至少归为次级类贷款:1.逾期(含展期后)超过一定期限、其应收利息不再计入当期损益。2.借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期。

A. 建议客户加大储蓄力度

B. 结合客户理财需求,建议适当配置理财基金

C. 由于客户资金充沛,建议客户提高财务融资杠杆

D. 根据客户意愿行事

解析:解析:关于家庭结余的支配项目包括专项结余和自由结余两大类。专项结余包括:定期定额投资(如基金定投,零存整取等),储蓄型保险保费,还贷本金等。自由结余是总结余减去专项结余总额,这是未经处理的结余额度,自由结余占总结余的比率过高,往往体现出较低的理财积极度;同时自由结余也是可以用以实现短期理财目标的资金。本题中客户的自由结余占比较高,理财积极度低,因而应当建议适当配置理财基金,增加专项结余占比。

A. 贷款档案必须是原件

B. 个人贷款档案必须独立保管,不得与银行其他档案共用保管场所

C. 对于借阅有关贷款的重要档案材料,必须经过有权人员的审批同意

D. 借款人还清贷款本息后,银行保存全部档案材料

E. 领取重要档案材料必须由借款人本人办理,不得委托他人

解析:解析:A项错误,贷款档案可以是原件,也可以是具有法律效力的复印件;B项错误,银行可根据业务需要和所具备的条件,确定个人贷款档案是独立保管还是与银行其他档案共用保管场所:D项错误,借款人还清贷款本息后,一些档案材料需要退还借款人;E项错误,领取重要档案材料应由借款人本人办理,并出示身份证原件,借款人委托他人领取的,受托人应出示借款人签发的委托书原件及借款人身份证复印件、受托人本人身份证原件、受托人身份证复印件。

A. 收入较高、保险需求较高

B. 收入较高、保险需求较低

C. 收入较低、保险需求较高

D. 收入较低、保险需求较低

解析:解析:由于定期寿险提供的仅是固定期限内单纯的风险保障,因此在保险金额相同的情况下,相比其他寿险产品,定期寿险的保费相对较低,特别适合缴费能力不高,而又有较高保险保障需求的人士购买。

A. 流动性风险的管理

B. 商业银行稳健发展的管理

C. 风险限额下的协调式管理

D. 前瞻性的策略选择管理

E. 资本充足率水平的管理

解析:解析:资产负债管理最根本的内涵有两条:首先,它是风险限额下的一种协调式管理,通过对资产负债组合进行全面协调,在风险限额范围内追求经营利润的最大化和企业价值的最大化,寻求风险与收益这一“联立方程”的最优解;其次,它是一种前瞻性的策略选择管理,银行经营方向和策略的选择需要通过科学测算每一种金融产品的风险和收益,通过必要的模型将风险量化为成本,从而战略性、前瞻性地引导各条业务线的收缩和扩张。