A、 质押

B、 保证

C、 留置

D、 定金

答案:D

解析:解析:担保的形式有多种,一笔贷款可以有几种担保,担保的具体形式主要有以下几种:①抵押;②质押;③保证;④留置;⑤定金。其中,定金较少用于银行信贷业务中。

A、 质押

B、 保证

C、 留置

D、 定金

答案:D

解析:解析:担保的形式有多种,一笔贷款可以有几种担保,担保的具体形式主要有以下几种:①抵押;②质押;③保证;④留置;⑤定金。其中,定金较少用于银行信贷业务中。

A. 交易对象

B. 信贷产品

C. 信贷金额

D. 清偿计划

E. 贷款利率和费率

解析:解析:公司信贷的基本要素主要包括交易对象、信贷产品、信贷金额、信贷期限、清偿计划、贷款利率和费率、担保方式和约束条件等。@##

A. 在签订有关合同文本前,贷款发放人应履行充分告知义务

B. 合同填写并复核无误后,贷款发放人应负责与借款人、担保人签订合同

C. 必须办理合同公证

D. 借款人、保证人为自然人的,应当面核实签约人身份证明之后由签约人当场签字

解析:解析:银行可以根据实际情况决定是否办理合同公证。C项说法有误。

A. 股息固定

B. 优先参与公司经营管理

C. 优先分配公司收益

D. 优先分配公司剩余财产

E. 收益保障较差

解析:解析:优先股股票享有的主要权利有:第一,优先按约定方式领取股息。公司在支付普通股股息之前,必须先按事先约定支付优先股固定股息。第二,优先清偿权。在公司破产或解散清算时,优先股股票有权在偿还债务后,优先于普通股股票得到分配的剩余资产。第三,限制参与经营决策。优先股股东一般没有投票权,从而不能参与公司的经营决策。第四,优先股股息是固定的,不能享有公司利润增长的收益,不能因公司利润增长而增加股息收入

A. 大于

B. 小于

C. 等于

D. 无关

解析:解析:贷款组合内的各单笔贷款之间通常存在一定程度的相关性。正是由于这种相关性,贷款组合的总体风险通常小于单笔贷款信用风险的简单加总。

A. 声誉风险识别

B. 监测和报告

C. 结果跟踪

D. 声誉风险评估

解析:解析:声誉风险管理的流程:1. 声誉风险识别;2. 声誉风险评估;3. 监测和报告

A. 实时监控

B. 差别管理

C. 动态管理

D. 重点关注

E. 贷后检查

解析:解析:在实施零售贷款风险监控过程中,充分考虑不同风险评级客户的风险程度不同,按照差别管理、动态管理、重点关注的原则进行管理。

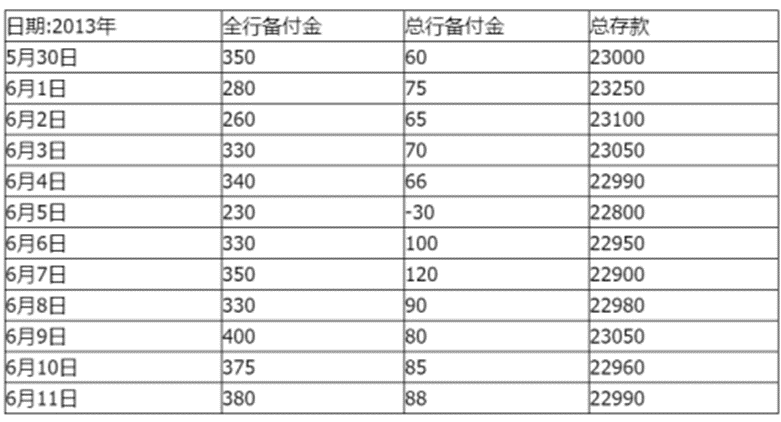

6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级。根据以上案例描述,回答下列小题。6月6日后,A银行在“钱荒”中面临的最突出的内部管理问题是()。

6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级。根据以上案例描述,回答下列小题。6月6日后,A银行在“钱荒”中面临的最突出的内部管理问题是()。

A. 同业交易对手单一

B. 未来一个月内现金流负缺口太大

C. 在央行的备付金不足

D. 利率迅速飙升到13.44%,市场同业“现金为王”

解析:解析:金融同业务线未来一个月内现金流负缺口太大,在“钱荒”中无疑会使A银行雪上加霜,面临流动性危机。

A. 正确

B. 错误

解析:解析:商业银行代销代理其他机构发行的产品投资于非标准化债权资产或股权性资产的,必须由商业银行总行审核批准。

A. 质押合同鉴定日

B. 借款合同签订日

C. 权利凭证交付日

D. 证券登记结算机构办理出质登记时

解析:解析:股份质押属于权利质押。质押权设定法定手续有交付权利凭证和履行登记手续两类。上市公司的股份是登记在证券登记结算机构的,因此证券登记结算机构办理出质登记时,质押权设立。

A. 用于反映远期收益率水平的指标

B. 用于设定所有债务市场工具的收益率

C. 用于计算不同客户贷款的质量

D. 用于计算和比较各种期限安排的收益

E. 用于利率衍生工具的定价

解析:解析:收益率曲线表示债券的期限结构和收益率在某一既定时间存在的变化关系,不能用于计算不同客户贷款的质量。具体而言,收益率曲线主要有以下五个用途:①用于设定所有债务市场工具的收益率;②用于反映远期收益率水平的指标;③用于计算和比较各种期限安排的收益;④用于计算相似期限不同债券的相对价值;⑤用于利率衍生工具的定价。