A、 要分析债务人拖欠贷款的真正原因,判断债务人短期和中长期的清偿能力

B、 利用政府和主管机关向债务人施加压力

C、 强制执行债务人资产

D、 将依法收贷作为常规清收的后盾

答案:C

解析:解析:常规清收需要注意以下几点:①要分析债务人拖欠贷款的真正原因,判断债务人短期和中长期的清偿能力;②利用政府和主管机关向债务人施加压力;③要从债务人今后发展需要银行支持的角度,引导债务人自愿还款;④要将依法收贷作为常规清收的后盾。

A、 要分析债务人拖欠贷款的真正原因,判断债务人短期和中长期的清偿能力

B、 利用政府和主管机关向债务人施加压力

C、 强制执行债务人资产

D、 将依法收贷作为常规清收的后盾

答案:C

解析:解析:常规清收需要注意以下几点:①要分析债务人拖欠贷款的真正原因,判断债务人短期和中长期的清偿能力;②利用政府和主管机关向债务人施加压力;③要从债务人今后发展需要银行支持的角度,引导债务人自愿还款;④要将依法收贷作为常规清收的后盾。

A. 风险计量就是对单笔交易承担的风险进行计量

B. 风险计量可以基于专家经验

C. 风险计量采取定性、定量或者定性与定量相结合的方式

D. 准确的风险计量结果需要建立在卓越的风险模型基础之上

解析:解析:A项,风险计量既需要对单笔交易承担的风险进行计量,也要对组合层面、银行整体层面承担的风险水平进行评估,也就是通常所说的风险加总。

A. 背信运用受托财产罪

B. 违规出具金融票证罪

C. 违法发放贷款罪

D. 吸收客户资金不入账罪

解析:解析:A项,背信运用受托财产罪是指银行或者其他金融机构违背受托义务,擅自运用客户资金或者其他委托、信托的财产,情节严重的行为。本罪的犯罪主体为特殊主体,即为“商业银行、证券交易所、期货交易所、证券公司、期货经纪公司、保险公司或者其他金融机构”,个人不能构成本罪的主体。

A. 提货不着险

B. 产品责任保险

C. 雇主责任保险

D. 职业责任保险

解析:解析:责任保险是以被保险人对第三者的财产损失或人身伤害依照法律应负的赔偿责任为保险标的的保险。主要业务种类包括:公众责任保险、产品责任保险、雇主责任保险和职业责任保险等。

A. 正确

B. 错误

解析:解析:采取贷款人受托支付的,贷款人应审核支付申请的信息是否与商务合同相符;采取借款人自主支付的,贷款人应对借款人提交的贷款支付要素进行确认。

A. 营销量

B. 投资量

C. 消费量

D. 需求量

解析:解析:潜在的市场需求量是指在一定时期内,在一定行业营销水平和一定的市场环境下,一个行业中所有企业可能达到的最大营销量之和。

A. 客户的还款能力

B. 客户的还款意愿

C. 客户的信用评级

D. 房地产交易市场的规范性

解析:解析:影响个人住房贷款风险的因素包括:客户的还款能力;客户的还款意愿:房地产交易市场的规范性。C项个人客户没有信用评级。

A. 流动性风险如不能有效控制,将有可能损害商业银行的清偿能力

B. 从广义上讲,与法律风险密切相关的有违规风险和监管风险

C. 在风险管理实践中,商业银行通常将法律风险管理归属于市场风险管理范畴

D. 国家风险是指在与非本国国民进行国际经贸与金融往来中,由于他国(或地区)经济、政治、社会变化及事件而遭受损失的可能性

E. 流动性风险通常被视为一种综合性风险

解析:解析:C项,操作风险是指由不完善或有问题的内部程序、人员和信息科技系统,以及外部事件所造成损失的风险,包括法律风险。由此可知,在风险管理实践中,商业银行通常将法律风险管理归属于操作风险管理范畴。

A. 正确

B. 错误

解析:解析:信用证是由银行根据申请人的要求,向受益人(收款人)开立的载有一定金额,在一定期限内凭规定的单据在指定地点付款的书面保证文件,是一种有条件的银行支付承诺。

A. 农、林、牧、渔业营业收入20000万元以下的为中小微型企业

B. 批发业营业收入30000万元以下的为中小微型企业

C. 零售业从业人员300人以下或营业收入20000万元以下的为中小微型企业

D. 仓储业的划分依据是从业人员的数量

E. 邮政业从业人员l000人以下或营业收入30000万元以下的为中小微型企业

解析:解析:B项,批发业从业人员200人以下或营业收入40000万元以下的为中小微型企业;D项,仓储业的划分依据为从业人员数量或营业收入,从业人员200人以下或营业收入30000万元以下的为中小微型企业。

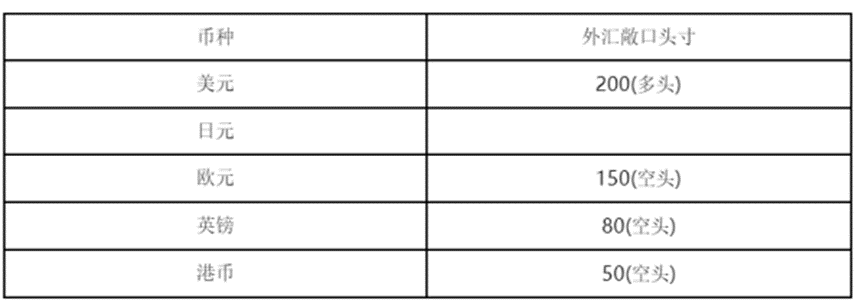

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

根据表中数据和第(1)题的计算结果,计算银行持有的货币组合的累积总敞口头寸和净总敞口头寸分别为()。

A. 350;-70

B. 350;70

C. 930;-370

D. 930;370

解析:解析:①累计总敞口头寸等于所有外币的多头与空头的总和,即200+450+150+80+50=930;②净总敞口头寸等于所有外币多头总额与空头总额之差,即200+450-150-80-50=370。