A、 借款企业及担保企业的营业执照、法人代码本、税务登记证

B、 借款企业及担保企业的信用评级资料

C、 借款企业及担保企业的验资报告

D、 借款企业及担保企业近3年主要的财务报表

E、 企业法人、财务负责人的身份证或护照复印件

答案:ABCDE

解析:解析:客户档案主要包括:①借款企业及担保企业的“三证”(即年检营业执照、法人代码本、税务登记证)复印件;②借款企业及担保企业的信用评级资料;③借款企业及担保企业的开户情况;④借款企业及担保企业的验资报告;⑤借款企业及担保企业近3年的主要财务报表,包括资产负债表、损益表、现金流量表等,上市公司、“三资”企业需提供经审计的年报;⑥企业法人、财务负责人的身份证或护照复印件;⑦反映该企业经营、资信(“三资”企业还应提交企业批准证书、公司章程等)及历次贷款情况的其他资料。

A、 借款企业及担保企业的营业执照、法人代码本、税务登记证

B、 借款企业及担保企业的信用评级资料

C、 借款企业及担保企业的验资报告

D、 借款企业及担保企业近3年主要的财务报表

E、 企业法人、财务负责人的身份证或护照复印件

答案:ABCDE

解析:解析:客户档案主要包括:①借款企业及担保企业的“三证”(即年检营业执照、法人代码本、税务登记证)复印件;②借款企业及担保企业的信用评级资料;③借款企业及担保企业的开户情况;④借款企业及担保企业的验资报告;⑤借款企业及担保企业近3年的主要财务报表,包括资产负债表、损益表、现金流量表等,上市公司、“三资”企业需提供经审计的年报;⑥企业法人、财务负责人的身份证或护照复印件;⑦反映该企业经营、资信(“三资”企业还应提交企业批准证书、公司章程等)及历次贷款情况的其他资料。

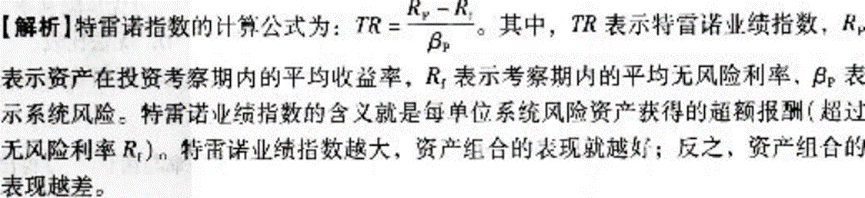

A. 在收益率一标准差构成的坐标图中连接证券组合与无风险资产的直线的斜率

B. 在收益率一口值构成的坐标图中连接证券组合与无风险资产的直线的斜率

C. 证券组合所获得的高于市场的那部分风险溢价

D. 在收益率一β值构成的坐标图中连接证券组合与最优风险证券组合的直线的斜率

解析:解析:

A. 净现金流量

B. 经济利益

C. 净利息收益率

D. 经济资本回报率

解析:解析:资产负债管理长期目标可概括为:从银行整体战略出发,建立符合现代商业银行要求的资产负债管理体系,强化资本约束,提高风险控制水平,加强业务经营引导和调控能力,实现经济资本回报率最大化,进而持续提升股东价值回报。

A. 借款人读书期间出现违法行为被学校开除

B. 借款人毕业后工作不理想.收入不足以偿还贷款

C. 借款人伪造入学通知书.骗取教育贷款

D. 借款人毕业后利用出国读书机会.不再与银行联系,拖延还款

解析:解析:选项A是借款人的行为风险,选项B是借款人的还款能力风险,选项C是借款人的欺诈风险。还款意愿风险在于借款人想不想还款.而不是能不能还款。

A. 理财目标要合理

B. 应提前规划

C. 定期定额、强制储蓄

D. 应积极投资,追求高收益

解析:解析:子女教育费用时间弹性和费用弹性很小,可承受的风险有限。根据收益与风险配比原则,任何可能获得高收益的投资都将伴随着高风险,所以,有关子女教育的投资要坚持稳健性原则。

A. 不加以分类

B. 并入贷款中

C. 参照贷款风险分类的标准和要求分类

D. 单独设立标准和要求进行分类

解析:解析:对贷款以外的各类资产,包括表外项目中的直接信用替代项目,也应根据资产的净值、债务人的偿还能力、债务人的信用评级情况和担保情况划分为正常、关注、次级、可疑、损失五类,其中后三类合称为不良资产。分类时,要以资产价值的安全程度为核心,具体可参照贷款风险分类的标准和要求。

A. 证券市场线方程

B. 证券特征线方程

C. 资本市场线方程

D. 套利定价方程

解析:解析:证券市场线与资本市场线,都是描述资产或资产组合的期望收益率与风险之间关系的曲线。资本市场线的横轴是标准差,既包括系统风险又包括非系统风险,它所反映的是这些资产组合的期望收益与其全部风险问的依赖关系。证券市场线的横轴是贝塔系数,只包括系统风险,它只反映这些资产或资产组合的期望收益与其所含的系统风险的关系,而不是全部风险的关系。因此,证券市场线用来衡量资产或资产组合所含的系统风险的大小。

A. 20197

B. 22636

C. 23903

D. 25015

解析:解析:每年需要往基金里投入额=879286÷(F/A,6%,20)=23903(元)。

A. 贷款损失准备计提充足

B. 核心资本充足率不低于4%

C. 资本充足率不低于8%

D. 最近3年连续盈利

E. 最近3年没有重大违法、违规行为

解析:解析:商业银行发行金融债券应具备以下条件:①具有良好的公司治理机制;②核心资本充足率不低于4%;③最近三年连续盈利;④贷款损失准备计提充足;⑤风险监管指标符合监管机构的有关规定;⑥最近三年没有重大违法、违规行为;⑦中国人民银行要求的其他条件。

A. 能够满足内部需求以及监管问询的要求

B. 要能够生成客制化数据,适应监管要求变化,适应组织架构变化和新业务

C. 银行应该能够获取和汇总整个集团的所有重要风险数据

D. 银行生成的汇总风险数据应该有针对性地满足压力/危机情境下风险管理报告的需要

解析:解析:对于商业银行数据的灵活性,巴塞尔委员会要求:银行生成的汇总风险数据应该有针对性地满足风险管理报告的需要,包括压力/危机情境下的需要、内部需求以及监管问询的要求。加总流程的灵活性是指能够生成客制化数据,适应监管要求变化,适应组织架构变化和新业务。除生成总的风险敞口外,还要具有按监管要求生成数据子集的能力,例如敞口的国别、行业分布,同时强调了“指定日期”,也就变相要求了数据的灵活性。C项属于数据完整性的要求。

A. 正确

B. 错误

解析:解析:我国反洗钱监管体制总体特点为“一部门主管、多部门配合”。一部门主管是指中国人民银行作为反洗钱行政主管部门,负责全国的反洗钱监督管理工作,多部门配合是指银保监会、证监会等有关部门、机构在各自的职责范围内履行反洗钱监督管理职责。