A、正确

B、错误

答案:B

解析:解析:根据《项目融资业务指引》的规定,贷款人从事项目融资业务,应当以偿债能力分析为核心,重点从项目技术可行性、财务可行性和还款来源可靠性等方面评估项目风险,要充分考虑政策变化、市场波动等不确定因素对项目的影响,审慎预测项目的未来收益和现金流。

A、正确

B、错误

答案:B

解析:解析:根据《项目融资业务指引》的规定,贷款人从事项目融资业务,应当以偿债能力分析为核心,重点从项目技术可行性、财务可行性和还款来源可靠性等方面评估项目风险,要充分考虑政策变化、市场波动等不确定因素对项目的影响,审慎预测项目的未来收益和现金流。

A. 债务转为资本

B. 减免贷款利息

C. 以资抵债

D. 借款企业变更

解析:解析:债务转为资本是指债务人将债务转为资本,同时债权人将债权转为股权的债务重组方式。

A. 银行汇票

B. 银行承兑汇票

C. 支票

D. 商业汇票

解析:解析:银行汇票是由出票银行签发的,由银行在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。BD两项,商业汇票是由出票人签发的,出票人一般是企业,分为商业承兑汇票和银行承兑汇票两种;C项,支票是出票人签发的,委托出票人支票账户所在的银行在见票时无条件支付确定的金额给收款人或持票人的票据,可用于单位和个人的各种款项结算。

A. 正确

B. 错误

解析:解析:财务公司设立分公司主要包括财务公司由于发生合并与分立、跨银监局迁址,或者所属集团被收购或重组三种情况。题中表述正确。考点财务公司市场准入

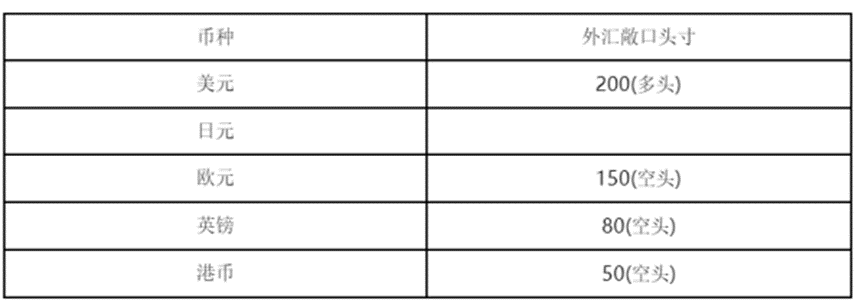

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

A. -370

B. 280

C. 350

D. 370

解析:解析:净敞口头寸法主要考虑不同货币汇率波动的相关性,认为多头与空头存在对冲效应,该计量方法较为激进。使用净敞口头寸法得到的总敞口头寸=200+450-150-80-50=370。

A. 挪威

B. 新加坡

C. 中国香港

D. 美国

E. 澳大利亚

解析:解析:在遗产税实行的过程中,也有些许国家及地区取消了遗产税:澳大利亚于1978年取消;新西兰于1992年取消;瑞典于2005年取消;中国香港地区于2006年取消;新加坡于2008年取消;挪威于2014年取消。

A. 遗嘱继承人对继承安排有争议

B. 遗嘱继承人丧失继承权

C. 遗嘱未予处分的遗产

D. 遗嘱无效

E. 遗嘱继承人放弃继承或受遗赠人放弃受遗赠

解析:解析:依照《继承法》第二十七条的规定,有下列情形之一的,遗产中的有关部分按法定继承来办理:①被继承人生前没有立下遗嘱;②遗嘱继承人放弃继承或受遗赠人放弃受遗赠;③遗嘱继承人丧失继承权;④遗嘱继承人、受遗赠人先于遗嘱继承人死亡;⑤遗嘱无效部分所涉及的遗产;⑥遗嘱未予处分的遗产。

A. 工作收入/生活支出

B. 理财收入/生活支出

C. 理财收入/理财支出

D. 工作收入/理财支出

解析:解析:财务自由度主要是通过理财收入除以生活支出额度(理财收X/生活支出)表现出来的。财务自由度越接近“1”或者大于“1”,表明理财收入已基本能够覆盖生活支出,则财务自由度就越高。

A. 3个月

B. 6个月

C. 1年

D. 2年

解析:解析:保证人和债权人应当在合同中约定保证责任期间,双方没有约定的,从借款企业偿还借款的期限届满之日起的6个月内,债权银行应当要求保证人履行债务,否则保证人可以拒绝承担保证责任。

A. 合同填写必须做到标准、规范、要素齐全、数字正确、字迹清晰、无错漏、不潦草,防止涂改

B. 合同填写完毕后,填写人员应及时复核或将有关合同文本交合同复核人员进行复核

C. 需要填写空白栏,且空白栏后有备选项的,在横线上填好选定的内容后,对未选的内容应加横线表示删除;合同条款有空白栏,但根据实际情况不准备填写内容的,应加盖“此栏空白”字样的印章

D. 合同文本要使用统一格式的个人贷款的有关合同文本,对单笔贷款有特殊要求的,可以在合同中的其他约定事项中约定

解析:解析:B项,合同填写完毕后,填写人员应及时将有关合同文本交合同复核人员进行复核。同笔贷款的合同填写人与合同复核人不得为同一人。

A. 直接融资工具

B. 债权工具

C. 间接融资工具

D. 股权工具

E. 混合工具

解析:解析:按投资者所拥有的权利划分,金融工具可分为债权工具、股权工具和混合工具。债权工具的代表是债券,股权工具的代表是股票,混合工具的代表是可转换公司债券和证券投资基金。