A、正确

B、错误

答案:B

解析:解析:固定资产增长模式通常是呈阶梯形发展。

A、正确

B、错误

答案:B

解析:解析:固定资产增长模式通常是呈阶梯形发展。

A. 北京

B. 上海

C. 南京

D. 成都

解析:解析:2009年7月,银监会正式发布《消费金融公司试点管理办法》,并经国务院批准,在北京、天津、上海、成都四地各设立一家消费金融公司进行试点。

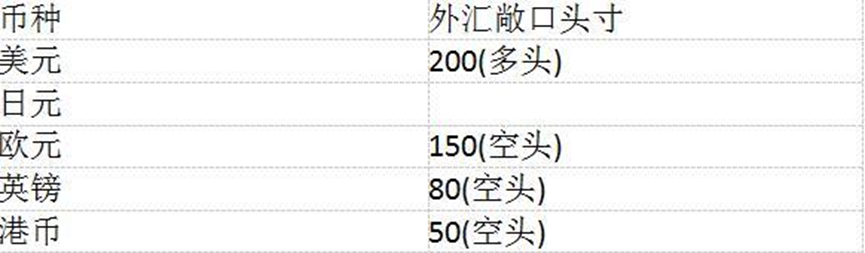

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

若此银行对待外汇风险的态度较为激进,计量总敞口头寸时主要考虑不同货币汇率的相关性,则银行使用的总敞口头寸应为()。

A. -370

B. 280

C. 350

D. 370

解析:解析:净敞口头寸法主要考虑不同货币汇率波动的相关性,认为多头与空头存在对冲效应,该计量方法较为激进。使用净敞口头寸法得到的总敞口头寸=200+450-150-80-50=370。

A. 久期分析是衡量利率变动对银行经济价值影响的一种方法

B. 缺口分析是衡量利率变动对银行经济价值影响的一种方法

C. 久期分析是衡量利率变动对银行当期收益影响的一种方法

D. 敏感性分析是指在保持其他条件不变的前提下,研究单个市场风险要素的微小变化可能会对金融工具或资产组合的收益或经济价值产生的影响

E. 缺口分析是衡量利率变动对银行当期收益的影响的一种方法

解析:解析:B项,缺口分析主要衡量利率变动对银行当期收益的影响,未考虑利率变动对银行经济价值的影响,所以只能反映利率变动的短期影响;C项,久期分析是衡量利率变动对银行经济价值影响的一种方法。

A. 正确

B. 错误

解析:解析:巴塞尔委员会在第四版《银行公司治理原则》中同样强调:有效的风险限额水平应能够将银行承担风险的行为制约在风险偏好内。

A. 1939年

B. 1941年

C. 1944年

D. 1945年

解析:解析:1941年被认为是现代内部审计的开始。

A. 实施银行监管

B. 要求被审计单位按照规定提供预算或者财务收支计划

C. 披露被审计单位的风险管理状况

D. 查看被审计单位的年度重大事件

解析:解析:为确保客观、公正地发表升级意见,有关法律赋予了外部审计机构以下权利:1.外部审计机构有权力要求被审计单位按照规定提供预算或者财务收支计划、预算执行情况、决算、财务报告以及其他与财政收支或者财务收支有关的资料,被审计机构不得拒绝、拖延、谎报;2.有权检查被审计单位的会计凭证、会计账簿、会计报表以及其他与财政收支或者财务收支有关的资料和资产,被审计单位不得拒绝、隐瞒;3.有关单位和个人应当支持、协助审计机构的工作,包括如实向外部审计机构反映情况,提供有关说明资料;4.及时向有关机关机构反映被审计单位严重违反国家规定的财务收支行为和其他阻碍审计工作的行为。

A. 账面资本

B. 监管资本

C. 经济资本

D. 会计资本

解析:解析:监管资本涉及两个层次的概念:一是银行实际持有的符合监管规定的合格资本;二是银行按照监管要求应当持有的最低资本量或最低资本要求。

A. 监事会

B. 股东大会

C. 高级管理层

D. 合规部门

解析:解析:董事会对股东大会负责,对商业银行经营和管理承担最终责任。

A. 保险人

B. 投保人

C. 被保险人

D. 受益人

解析:解析:被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。成为合格的被保险人须具备以下条件:①被保险人是受保险合同保障的人,即保险事故发生时遭受损失的人;②必须是享有保险金请求权的人。

A. 单一性

B. 复杂性

C. 风险性

D. 流动性

解析:解析:金融消费者面临着无处不在的风险,而且随着金融产品复杂性的提高和金融市场演变的提速,金融消费者权益保护的难度也在增加,亟待提高金融消费者自身素质以增强自我保护能力。当前,金融教育已逐渐成为市场行为和审慎监管的有效补充,许多国家在改进个人金融行为上也将金融教育定位为长期优先事项。