A、正确

B、错误

答案:B

解析:解析:应收账款周转率、存货周转率都是越高越好,这两个指标越高,说明企业经营的效率越高;而应收账款回收期、存货回收期都是越低越好,这两个指标越低,说明企业应收帐款、存货周转越快,企业经营的效率越高。

A、正确

B、错误

答案:B

解析:解析:应收账款周转率、存货周转率都是越高越好,这两个指标越高,说明企业经营的效率越高;而应收账款回收期、存货回收期都是越低越好,这两个指标越低,说明企业应收帐款、存货周转越快,企业经营的效率越高。

A. 首次复检会议

B. 制作投资报告的数量和频率

C. 提供定期刊物及解读市场事件的快报的数量和频率

D. 年度理财规划会议

E. 年度持续理财规划服务报告

解析:解析:理财师及其所属金融服务机构对客户的承诺,诸如:首次复检会议,制作投资报告的数量和频率,提供定期刊物及解读市场事件的快报的数量和频率,年度理财规划会议以及年度持续理财规划服务报告等。

A. abcd

B. badc

C. bcad

D. cbad

解析:解析:在新婚期阶段,首先应防范的风险是收入中断,例如,因意外残疾而收入减少、因疾病而收入减少等。其次,可以考虑财产损失的风险。

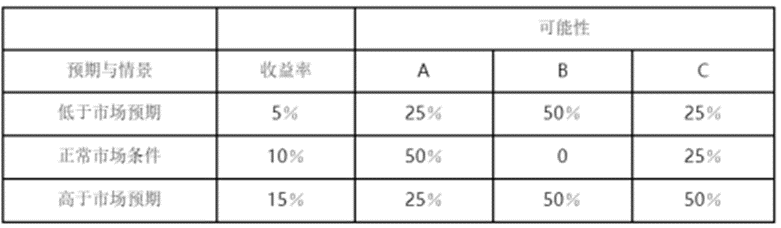

表1—2A、B、C产生不同收益率的可能性根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是()。Ⅰ.A和B具有同样的预期收益水平Ⅱ.A和B的预期收益率同为10%,C的预期收益率为11.25%Ⅲ.C的预期收益水平最高,因此可以作为最佳选择Ⅳ.A和B的组合是一种良好的风险转移策略

表1—2A、B、C产生不同收益率的可能性根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是()。Ⅰ.A和B具有同样的预期收益水平Ⅱ.A和B的预期收益率同为10%,C的预期收益率为11.25%Ⅲ.C的预期收益水平最高,因此可以作为最佳选择Ⅳ.A和B的组合是一种良好的风险转移策略

A. Ⅰ,Ⅲ

B. Ⅱ,Ⅲ

C. Ⅰ,Ⅳ

D. Ⅰ.Ⅱ

解析:解析:A的预期收益率=0.25×5%+0.5×10%+0.25×15%=10%,方差=0.25×(5%-10%)2+0.5×(10%-10%)2+0.25×(15%-10%)2=0.00125;B的预期收益率=0.5×5%+0.5×15%=10%,方差=0.5×(5%-10%)2+0.5×(15%-10%)2=0.0025;C的预期收益率=0.25×5%+0.25×10%+0.5×15%=11.25%,方差=0.25×(5%-11.25%)2+0.25×(10%-11.25%)2+0.5×(15%-11.25%)2=0.00171。

A. 客户评级

B. 公司评级

C. 资产评级

D. 债项评级

E. 风险评级

解析:解析:根据评价的对象不同,信用评级可分为客户评级和债项评级。其中,客户评级也叫债务人评级。

A. 制定信息披露标准和指南,提高信息的可靠性和可比性

B. 实施惩戒,即建立有效的监督检查确保政策执行和有效信息披露

C. 引导其他市场参与者改进做法,强化监督

D. 建立风险处置和退出机制,促进行政约束机制最终发挥作用

解析:解析:D项应为建立风险处置和退出机制,促进市场约束机制最终发挥作用。

A. 个人信用数据库每月更新一次信息,系统未到正常更新时间

B. 个人的亲戚或朋友以个人名义办理了担保手续.个人忘记或根本不知道

C. 个人自己保管证件不善.导致他人冒用

D. 个人基本信息发生了变化.却没有及时到银行去更新

E. 个人不清楚银行确认逾期的规则.无意识中产生了逾期

解析:解析:选项B、C是对担保信息有异议的异议类型,选项E是认为贷款或信用卡的逾期记录与实际不符的异议类型。

A. 正确

B. 错误

解析:解析:互联网金融、电子银行、网上银行等信息技术革命使得资金转移更加迅速,加速流动性风险的变化。

A. 正确

B. 错误

解析:解析:资产负债率又称负债比率,是客户负债总额与资产总额的比率。对银行来讲,借款人负债比率越低越好。因为负债比率越低,说明客户投资者提供的无须还本付息的资金越多,客户的债务负担越轻,债权的保障程度就高,风险也就越小;反之,负债比率越高,说明负债在总资产中的比重越大,则表明借款人债务负担越重。

A. 收益法是以预期原理为基础的。预期原理说明,决定房地产当前价值的.是市场参与者对其未来所能带来的收益或能得到的满足、乐趣等的预期

B. 收益法要求估价对象本身要具有收益

C. 收益法的难点在于求取净收益时的扣除项目“运营费用”如何准确界定以及如何确定合理的报酬率或资本化率

D. 在房地产市场繁荣时期,收益法容易高估预期收益从而高估房价

解析:解析:收益法适用的对象是有收益或有潜在收益的房地产,如商店、写字楼、公寓、旅馆、影剧院、停车场、标准厂房等,它不限于估价对象本身现在是否有收益,只要其所属的这类房地产有获取收益的能力即可。

A. 国家征税的目的是满足社会成员获得公共产品的需要

B. 国家征税凭借的是公共权力(政治权力)

C. 税收是国家筹集财政收入的主要方式

D. 税收的收取主体多是行政事业单位、行业主管部门

E. 税收必须借助法律形式进行

解析:解析:A,B,C,E对税收的内涵可以从以下几个方面来理解:(1)国家征税的目的是满足社会成员获得公共产品的需要。(2)国家征税凭借的是公共权力(政治权力)。征收税的主体只能是代表社会全体成员行使公共权力的政府,其他任何社会组织和个人是无权征税的。与公共权力相对应的必然是政府管理社会和为民众提供公共产品的义务。(3)税收是国家筹集财政收入的主要方式。(4)税收必须借助法律形式进行。