A、 关注类贷款

B、 次级类贷款

C、 可疑类贷款

D、 损失类贷款

答案:A

解析:解析:2007年7月,中国银监会印发《贷款风险分类指引》,要求商业银行应至少将贷款划分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

A、 关注类贷款

B、 次级类贷款

C、 可疑类贷款

D、 损失类贷款

答案:A

解析:解析:2007年7月,中国银监会印发《贷款风险分类指引》,要求商业银行应至少将贷款划分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

A. 风险保障

B. 储蓄功能

C. 财产安排

D. 遗产规划

解析:解析:保险可以给一个家庭提供财务安全保障,在家庭失去主要收入来源的情况下,依靠保险的保障功能依然能够维持家人的稳定生活。除此之外,家庭配置保险产品,还可以实现储蓄投资、财产安排、遗产规划等目的。

A. 贷款管理中出现的问题及解决措施

B. 客户的经营变化情况

C. 客户的管理优势

D. 贷款基本评价

E. 有助于提升贷后管理水平的经验

解析:解析:贷款总结评价的内容主要包括:①贷款基本评价,就贷款的基本情况进行分析和评价,重点从客户选择、贷款综合效益分析、贷款方式选择等方面进行总结;②贷款管理中出现的问题及解决措施;③其他有益经验,即对管理过程中其他有助于提升贷后管理水平的经验、心得和处理方法进行总结。

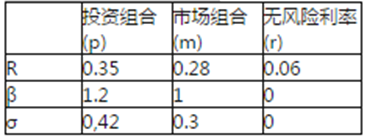

A. 投资组合的夏普比率=0.69

B. 投资组合的特雷诺指数=0.69

C. 市场组合的夏普比率=0.69

D. 市场组合的特雷诺指数=0.69

解析:解析:投资组合的夏普比率和特雷诺指数:SP=(0.35-0.06)/0.42=0.69;TP=(0.35-0.06)/1.2=0.24;市场组合的夏普比率和特雷诺指数:SM=(0.28-0.06)/0.3=0.73;TM=(0.28-0.06)/1=0.22。

A. 专业数据供应商所获得的数据

B. 从税务、海关、公共服务提供部门的机构获得的数据

C. 征信系统等记录客户经营的机构获得的数据

D. 记录消费活动的机构获得的数据

E. 客户在本行的信用记录

解析:解析:根据数据的来源不同,风险管理信息系统的风险数据可以分为:①内部数据,指从各个业务信息系统中抽取的、与风险管理相关的数据信息;②外部数据,是通过专业数据供应商所获得的数据,或者从税务、海关、公共服务提供部门、征信系统等记录客户经营和消费活动的机构获得的数据。

A. 抵押人依法有权处分的国有的机器、交通运输工具和其他财产

B. 抵押人所有的房屋和其他地上定着物

C. 抵押人的集体土地使用权、房屋和其他地上定着物

D. 抵押人所有的机器、交通运输工具和其他财产

解析:解析:根据《担保法》第三十四条,下列财产可以抵押:①抵押人所有的房屋和其他地上定着物;②抵押人所有的机器、交通运输工具和其他财产;③抵押人依法有权处分的国有的土地使用权、房屋和其他地上定着物;④抵押人依法有权处分的国有的机器、交通运输工具和其他财产;⑤抵押人依法承包并经发包方同意抵押的荒山、荒沟、荒丘、荒滩等荒地的土地使用权;⑥依法可以抵押的其他财产。

A. 风险管理的职责逐渐集中到公司的董事会、高级管理层

B. 组织流程再造与定量分析技术并举

C. 风险管理贯穿于业务发展的每一个阶段

D. 风险管理的重点已经从原有的信用风险管理,扩大到信用风险、市场风险、操作风险、流动性风险等多种风险的一体化综合管理

E. 风险管理越来越重视定量分析,通过内部模型来识别、计量、监测和控制风险

解析:解析:A项,全员的风险管理文化是商业银行全面风险管理的理念之一。风险管理绝不仅仅是风险管理部门的职责,无论是董事会、高级管理层,还是业务部门,乃至运营部门,每个人在履行工作职责时,都必须深刻认识潜在风险因素,并主动预防。

A. 实施更为严格的账簿划分管理

B. 从监管资本计量角度规范交易台管理

C. 严格规范内部风险转移交易的计量管理

D. 以风险价值替代预期尾部损失指标,提出全新的市场风险内部模型法管理流程和计量方法

解析:解析:巴塞尔协议Ⅲ对市场风险管理框架的改进包括:一是实施更为严格的账簿划分管理。二是从监管资本计量角度规范交易台管理。三是严格规范内部风险转移交易的计量管理。

A. 不同发展时期的现金流特征

B. 正常经营活动的现金流量是否能够及时偿还贷款

C. 分析未来的经营活动是否能够产生足够的现金流量以偿还贷款本息

D. 在初期应当考察借款人能否有足够的融资能力和投资能力来获得所需的现金流量以偿还贷款本息

E. 正常经营活动的现金流量是否能够足额偿还贷款

解析:解析:对于中长期贷款,应当主要分析未来的经营活动是否能够产生足够的现金流量以偿还贷款本息,但在贷款初期,应当考察借款人是否有足够的融资能力和投资能力来获得所需的现金流量以偿还贷款利息。此外,由于企业发展可能处于开发期、成长期、成熟期或衰退期,进行现金流量分析时需要考虑不同发展时期的现金流特性。BE两项属于短期贷款应该考虑的内容。

A. 借款人通常是为建设、经营该项目或为该项目融资而专门组建的企事业法人

B. 贷款用途通常是用于建造一个或一组大型生产装置、基础设施、房地产项目或其他项目

C. 还款资金来源主要依赖该项目产生的销售收入、补贴收入或其他收入

D. 专指对在建项目的再融资

E. 借款人包括主要从事项目建设、经营或融资的既有企事业法人

解析:解析:根据《项目融资业务指引》第三条,项目融资是指符合以下特征的贷款:①贷款用途通常是用于建造一个或一组大型生产装置、基础设施、房地产项目或其他项目,包括对在建或已建项目的再融资;②借款人通常是为建设、经营该项目或为该项目融资而专门组建的企事业法人,包括主要从事该项目建设、经营或融资的既有企事业法人;③还款资金来源主要依赖该项目产生的销售收入、补贴收入或其他收入,一般不具备其他还款来源。

A. 接管

B. 重组

C. 处置

D. 收购

解析:解析:为积极稳妥地发展不良资产收购业务,金融资产管理公司借鉴金融类不良资产债务重组等手段,创新并发展了重组型不良资产收购业务模式。