A、2013

B、2014

C、2015

D、2016

答案:B

解析:解析:从2014年起,中国银监会对信托公司业务范围项下的具体产品实行报告制度。选项B正确。考点信托公司业务监管

A、2013

B、2014

C、2015

D、2016

答案:B

解析:解析:从2014年起,中国银监会对信托公司业务范围项下的具体产品实行报告制度。选项B正确。考点信托公司业务监管

A. 正确

B. 错误

解析:解析:交易账户是指银行为交易目的或规避交易账户其他项目的风险而持有的可以自由交易的金融工具和商品头寸;银行账户是相对于交易账户而言的,记录的是商业银行所有未划入交易账户的表内外业务。

A. 对公存款

B. 储蓄存款

C. 同业存放

D. 借入负债

解析:解析:按业务品种分类,可将商业银行的负债业务分为:对公存款、储蓄存款、同业存放、同业拆入、向人民银行借款、债券融资、应付款项等。

A. 正确

B. 错误

解析:解析:一般来说,贷款期限在1年以内(含1年)的实行合同利率,遇法定利率调整不分段计息,执行原合同利率;贷款期限在1年以上的,合同期内遇法定利率调整时,可由借贷双方按商业原则确定,可在合同期间按月、按季、按年调整,也可采用固定利率的确定方式。

A. 计划、比例放款原则

B. 进度放款原则

C. 及时性原则

D. 资本金足额原则

解析:解析:在中长期贷款发放过程中,银行应按照完成工程量的多少进行付款,这是进度放款原则。

A. 借款申请人所提供的材料是否真实、合法、有效

B. 借款人收入来源是否稳定

C. 借款人资信状况是否良好

D. 贷款年限及借款人年龄是否符合规定

E. 借款人购买商用房的价格是否合理,是否符合规定的条件

解析:解析:商用房贷款的贷前调查内容包括:(1)借款申请人所提供的材料是否真实、合法、有效;(2)借款人收入来源是否稳定;(3)借款人资信状况是否良好;(4)贷款年限及借款人年龄是否符合规定;(5)借款人购买商用房的价格是否合理,是否符合规定的条件;(6)借款人是否已支付首期房款,首付款比例是否符合要求;(7)双人现场核实借款人拟购买的房产是否真实、合法、有效;(8)贷款申请额度、期限、成数、利率与还款方式是否符合规定。rn考点rn个人商用房贷款的贷款流程

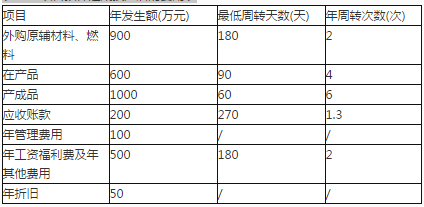

根据以上资料,回答下列问题。该项目每年所需存货流动资金为( )万元。

根据以上资料,回答下列问题。该项目每年所需存货流动资金为( )万元。

A. 745.8

B. 762.5

C. 771.6

D. 852

解析:解析:B 外购原辅材料、燃料年流动资金=全年费用÷周转次数=900÷2=450(万元);rn在产品年流动资金=(年生产成本-折旧)÷周转次数=(600-50)÷4=137.5(万元);rn产成品年流动资金=(年生产成本-折旧+年管理费用)÷周转次数=(1000-50+100)÷6=175(万元)。所以,存货每年所需流动资金=450+137.5+175=762.5(万元)。

A. 呆账核销申报表(银行制作填报)

B. 经办行(公司)的调查报告

C. 债权、股权发生明细资料

D. 借款人、担保人和担保方式

E. 财产清算情况

解析:解析:银行申报核销呆账,必须提供借款人或者被投资企业资料和经办行(公司)的调查报告以及其他相关材料。其中,借款人或者被投资企业资料包括呆账核销申报表(银行制作填报)及审核审批资料,债权、股权发生明细材料,借款人(持卡人)、担保人和担保方式,被投资企业的基本情况和现状,财产清算情况等。

A. 一年

B. 三年

C. 保证合同约定不明确,无法判断

D. 二年

解析:解析:D 保证合同约定保证人承担保证责任直至主债务本息还清时为止等类似内容的,视为约定不明,保证期间为主债务履行期届满之日起二年。

A. 经济资本配置

B. 贷款定价

C. 计提准备金

D. 限额管理

E. 经风险调整的绩效考核

解析:解析:商业银行内部评级结果和风险参数估计值等结果,在信用风险管理政策制定、信贷审批、资本分配和公司治理等方面发挥重要作用。其核心应用范围包括:①信贷政策的制定;②授信审批;③限额设定;④风险监控;⑤风险报告。其高级应用范围包括:①风险偏好的设定;②经济资本的建模与管理;③贷款定价;④损失准备计提;⑤绩效衡量和考核;⑥推动风险管理基础建设。

A. 全面的内部控制系统

B. 完善的流动性风险管理策略、政策和程序

C. 有效的流动性风险识别、计量、监测和控制

D. 完备的管理信息系统

E. 有效的流动性风险管理治理结构

解析:解析:商业银行应当在法人和集团层面建立与其业务规模、性质和复杂程度相适应的流动性风险管理体系,并应当包括以下基本要素:(1)有效的流动性风险管理治理结构。(2)完善的流动性风险管理策略、政策和程序。(3)有效的流动性风险识别、计量、监测和控制。(4)完备的管理信息系统。