A、 完善的法人治理结构

B、 科学、有效的绩效评价机制

C、 完整的授权体系

D、 内部控制的评价制度

答案:B

解析:解析:本题考查财务公司内部控制的基本要求。财务公司应建立科学、有效的绩效评价机制,培育“诚信、业绩、创新”的经管理念和健康的内部控制文化,提高全体员工的职业操守和诚信意识,从而创造全体员工都充分了解且能履行其职责的环境。

A、 完善的法人治理结构

B、 科学、有效的绩效评价机制

C、 完整的授权体系

D、 内部控制的评价制度

答案:B

解析:解析:本题考查财务公司内部控制的基本要求。财务公司应建立科学、有效的绩效评价机制,培育“诚信、业绩、创新”的经管理念和健康的内部控制文化,提高全体员工的职业操守和诚信意识,从而创造全体员工都充分了解且能履行其职责的环境。

A. 市场竞争和产品营销

B. 银行资本规模和网点数

C. 银行资本规模和广告宣传

D. 专业化服务

E. 客户关系管理

解析:解析:从国内银行的竞争看,在现行的市场竞争环境下,各家银行都提供相似的产品、服务,同质化严重。银行服务的客户数量是衡量银行业务开展情况的重要指标,而且当前的客户尤其高端客户已不再是被动接受服务的角色,他们有诸多的选择权,对金融机构的体验不好、不满意就会导致客户的流失。在人员、资金和技术已不再是决定市场竞争、实力关键的情况下,个性化、差异化和专业化的服务,特别是基于对客户了解和分析,以及开展相应的针对性活动管理,也就是客户关系管理成为现代银行经营的重点。

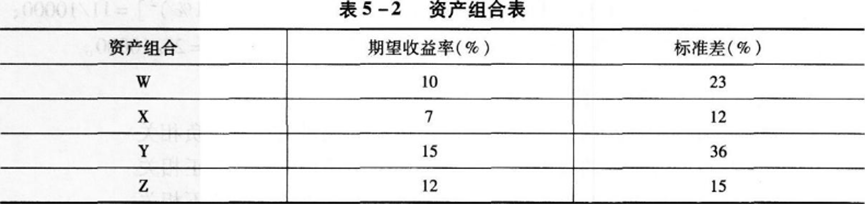

A. 只有资产组合W不会落在有效边界上

B. 只有资产组合x不会落在有效边界上

C. 只有资产组合Y不会落在有效边界上

D. 只有资产组合z不会落在有效边界上

解析:解析:2组合的相对于w组合来讲,其期望收益增加,而风险降低,从而使得w组合不会落在有效边界上,而其他选项无法改进。

A. 风险评估结果

B. 未来资本需求

C. 资本监管要求

D. 资本不可获得性

解析:解析:商业银行制定资本规划,应当综合考虑风险评估结果、未来资本需求、资本监管要求和资本可获得性,确保资本水平持续满足监管要求。资本规划应至少设定内部资本充足率三年目标。

A. 区域自然条件

B. 区域产业结构

C. 区域经济发展水平

D. 区域市场化程度和法制框架分析

E. 银行自身风险内控管理水平

解析:解析:对贷款环境的区域风险进行评估时,考虑的内容主要包括外部因素和内部因素。其中外部因素有区域自然条件分析;区域产业结构分析;区域经济发展水平分析;区域市场化程度和法制框架分析;区域经济政策分析;区域政府行为和政府信用分析;此外,政府的信用状况也是影响信贷风险的重要因素。内部因素有银行自身的风险内控管理水平对信贷资产质量也具有重要影响。风险内控能力通常会体现在银行的经营指标和数据上,因此可选取一些重要的内部指标来进行分析。

A. 提高银行的股东价值和银行知名度,保持银行的行业领先地位

B. 最大限度地避免经济损失,提高员工的业务熟练程度,提高银行知名度

C. 最大限度地避免经济损失,持久维护和提高商业银行的声誉和股东价值

D. 持久维护商业银行的声誉,提高员工的业务熟练程度,消除银行面临的市场风险

解析:解析:战略风险管理强化了商业银行对于潜在风险的洞察力,能够预先识别所有潜在风险以及这些风险之间的内在联系和相互作用,并尽可能在危机真实发生前就将其有效遏制。简言之,战略风险管理能够最大限度地避免经济损失、持久维护和提高商业银行的声誉和股东价值。

A. 股东大会

B. 董事会

C. 监事会

D. 高级管理层

解析:解析:商业银行的董事会对构建高效合规风险管理体系以确保银行合规负有最终责任。

A. 确保业务记录、财务信息和其他管理信息的及时、真实和完整

B. 确保国家法律规定和商业银行内部规章制度的贯彻执行

C. 确保资产负债业务快速发展

D. 确保商业银行发展战略和经营目标的全面实施和充分实现

解析:解析:商业银行内部控制的目标包括四个方面:①保证国家有关法律法规及规章的贯彻执行;②保证商业银行发展战略和经营目标的实现;③保证商业银行风险管理的有效性;④保证商业银行业务记录、会计信息、财务信息和其他管理信息的真实、准确、完整和及时。

A. 尽早性

B. 谨慎性

C. 平衡性

D. 合规性

E. 适当性

解析:解析:退休规划的原则:(一)尽早性原则(二)谨慎性原则(三)平衡原则则

A. 刚建立时有7个成员国

B. 现成员国已发展至50个

C. 总部设在瑞士巴塞尔

D. 最初创办的目的是促进各国中央银行之间的合作,为国际金融业务提供便利,并接受委托或作为代理人办理国际清算业务等

E. 二战后成为经济合作与发展组织成员国之间的结算机构

解析:解析:B项,国际清算组织现成员国已发展至45个;D项,国际清算银行最初创办的目的是为了处理第一次世界大战后德国的赔偿支付及其有关的清算等业务问题,第二次世界大战后,它成为经济合作与发展组织成员国之间的结算机构,该行的宗旨也逐渐转变为促进各国中央银行之间的合作,为国际金融业务提供便利,并接受委托或作为代理人办理国际清算业务等。

A. 固定资产投资迅速增加

B. 应收账款余额激增

C. 存货激增

D. 公司主要负责人变动

E. 存货周转速度放慢

解析:解析:有关财务状况的预警信号主要包括:①存货激增;②存货周转速度放慢;③现金状况恶化;④应收账款余额或比例激增;⑤流动资产占总资产的比例下降;⑥流动资产状况恶化;⑦固定资产迅速变化;⑧除固定资产外的非流动资产集中;⑨长期债务大量增加;⑩短期债务增加失当;资本与债务的比例降低;销售额下降;成本上升、收益减少;销售上升、利润减少;相对于销售额(利润)而言,总资产增加过快等。