A、 统一授信的原则

B、 防范风险的原则

C、 期限匹配和结构管理相结合的原则

D、 保持流动性和效益性的平衡

E、 分级管理的原则

答案:ABCD

解析:解析:投资业务管理的基本原则有:(1)统一授信的原则。(2)防范风险的原则。(3)期限匹配和结构管理相结合的原则。(4)保持流动性和效益性的平衡。

A、 统一授信的原则

B、 防范风险的原则

C、 期限匹配和结构管理相结合的原则

D、 保持流动性和效益性的平衡

E、 分级管理的原则

答案:ABCD

解析:解析:投资业务管理的基本原则有:(1)统一授信的原则。(2)防范风险的原则。(3)期限匹配和结构管理相结合的原则。(4)保持流动性和效益性的平衡。

A. 不同

B. 相同

C. 不动

D. 不确定

解析:解析:正态曲线由σ和μ决定其形状:μ为均值决定了曲线中心,σ为标准差决定了曲线的离散程度。若固定σ的值,随μ值不同,曲线位置将不同。

A. 商业银行

B. 政府司法部门

C. 政府行政部门

D. 政府税务部门

解析:解析:和解与整顿由政府行政部门决定和主持,带有立法当时的时代特征,虽然能在一定程度上解决借款人和银行之间的贷款冲突,但是不符合今天市场经济发展的形势。

A. 前景因素

B. 个人因素

C. 还款来源因素

D. 资金用途因素

E. 债权保障因素

解析:解析:有些银行将客户的特征归纳为“5P”要素,即个人因素(PersonalFactor)、资金用途因素(PurposeFactor)、还款来源因素(PaymentFactor)、债权保障因素(ProtectionFactor)、前景因素(PerspectiveFactor)。

A. 活期存款

B. 定期存款

C. 养老金个人账户

D. 自用住房

E. 住房公积金

解析:解析:普通家庭的资产一般分为三类:自用性资产、投资性资产和流动性资产。其中,投资性资产可分为可配置投资资产和不可配置投资资产。A项,活期存款属于流动性资产;D项,自用住房属于自用性资产。

A. 资产负债期限结构

B. 资产负债类别结构

C. 资产负债分布结构

D. 资产负债币种结构

解析:解析:银行流动性风险的内生因素包括:资产负债期限结构、资产负债币种结构和资产负债分布结构。

A. 按照银监会关于商业银行资本充足率管理的要求.为所承担的市场风险提取充足的资本

B. 按照银监会关于商业银行内部控制的有关要求,建立完善的市场风险管理内部控制体系

C. 商业银行应当建立全面、严密的压力测试程序。对市场风险实施限额管理,建立市场风险限额体系.并对市场风险有重大影响的情形制订应急处理方案

D. 商业银行应当对每项业务和产品中的市场风险因素进行分解和分析,及时、准确地识别所有交易和非交易业务中市场风险的类别和性质

E. 商业银行应当制定适用整个银行机构的、正式的书面市场风险管理政策和程序,管理政策和程序应当与争行的业务性质、规模、复杂程度和风险特征相适应,与其总体业务发展战略、管理能力、资本实力和能够承担的总体风险水平相一致

解析:解析:市场风险管理体系的主要要求包括:(1)商业银行的董事会和高级管理层应当对市场风险管理体系实施有效监控.商业银行应当指定专门的部门负责市场风险管理工作,商业银行承担市场风险的业务经营部门应当充分了解并在业务决策中充分考虑所从事业务中包含的各类市场风险。(2)商业银行应当制定适用于整个银行机构的、正式的书面市场风险管理政策和程序.管理政策和程序应当与银行的业务性质、规模、复杂程序和风险特征相适应,与其总体业务发展战略、管理能力、资本实力和能够承担的总体风险水平相一致。(3)商业银行应当对每项业务和产品中的市场因素进行分解和分析。及时、准确地识别所有交易和非交易业务中市场风险的类别和性质。(4)商业银行应当建立全面、严密的压力测试程序,对市场风险实施限额管理.建立市场风险限额体系,并对市场风险有重大影响的情形制订应急处理方案。(5)按照银监会关于商业银行内部控制的有关要求,建立完善的市场风险管理内部控制体系。(6)按照银监会关于商业银行资本充足率管理的要求,为所承担的市场风险提取充足的资本。

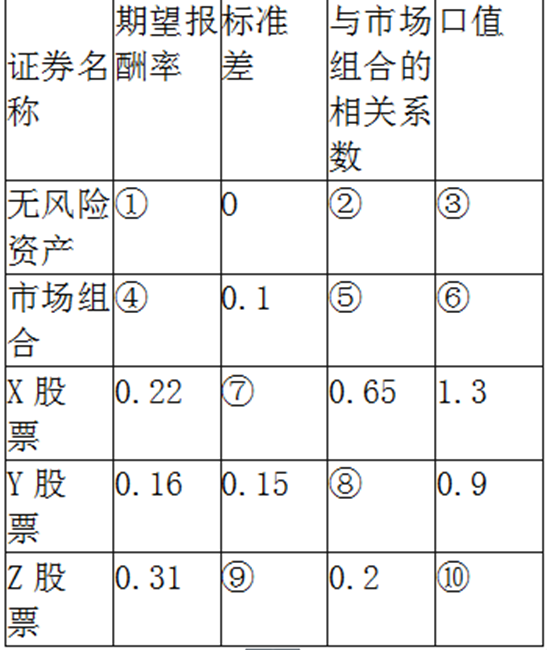

根据资本资产定价模型理论( )的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响。

根据资本资产定价模型理论( )的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响。

A. 系统性风险

B. 投资分配比例

C. 证券种类的选择

D. 非系统性风险

解析:解析:通过分散投资,非系统性风险能被降低;而且,如果分散是充分有效的,这种风险还能被消除。而系统性风险是由那些影响整个投资市场的风险因素所引起的,这类风险影响所有投资资产变量的可能值,因此不能通过分散投资相互抵消或者削弱。

A. 计算项目财务净现值时,设定的折现率越高,财务净现值越高

B. 净现值率越大,项目的效益就越好

C. 项目投资回收期小于基准投资回收期时,表明该项目能在规定时间内收回投资

D. 财务净现值大于零,表明项目的获利能力超过基准收益率或设定收益率

解析:解析:A项,一个项目的财务净现值是指项目按照基准收益率或根据项目的实际情况设定的折现率,将各年的净现金流量折现到建设起点(建设期初)的现值之和,设定的折现率越高,财务净现值越低。

A. 指贷款银行(依法设立的银行业金融机构)根据借款人提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对象

B. 指贷款银行根据借款人的要求将贷款资金转入到借款人的账户中

C. 指贷款银行根据贷款合同约定将贷款资金转入第三方监管机构账户中

D. 指贷款银行将贷款资金转入经认证的资金托管机构账户中

解析:受托支付是指贷款银行根据借款人提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对象。选项A描述了受托支付的定义和操作流程,符合受托支付的概念。选项B和选项C描述的是将贷款资金转入借款人账户或第三方监管机构账户,不符合受托支付的定义。选项D描述的是将贷款资金转入资金托管机构账户,也不符合受托支付的定义。

A. 55%

B. 40%

C. 60%

D. 50%

解析:解析:抵债资产变现率=已处理的抵债资产变现价值/已处理的抵债资产总价(原列账的计算价值)×100%。题中,该银行抵债资产变现率=3÷5×100%=60%。