A、 直接融资工具

B、 债权工具

C、 间接融资工具

D、 股权工具

E、 混合工具

答案:BDE

解析:解析:按投资者所拥有的权利划分,金融工具可分为债权工具、股权工具和混合工具。债权工具的代表是债券,股权工具的代表是股票,混合工具的代表是可转换公司债券和证券投资基金。

A、 直接融资工具

B、 债权工具

C、 间接融资工具

D、 股权工具

E、 混合工具

答案:BDE

解析:解析:按投资者所拥有的权利划分,金融工具可分为债权工具、股权工具和混合工具。债权工具的代表是债券,股权工具的代表是股票,混合工具的代表是可转换公司债券和证券投资基金。

A. 相应期限档次贷款基准利率的0.7倍

B. 相应期限档次贷款基准利率

C. 相应期限档次贷款基准利率的1.1倍

D. 相应期限档次贷款基准利率的0.85倍

解析:解析:个人住房贷款的利率按商业性贷款利率执行,上限放开,实行下限管理。根据现行规定,个人住房贷款利率浮动区间的下限为基准利率的0.7倍。

A. 正确

B. 错误

解析:解析:平均净资产回报率=净利润/净资产平均余额;平均总资产回报率=净利润/总资产平均余额。

A. 同行业竞争者

B. 潜在的新竞争者

C. 互补产品

D. 客户选择能力

E. 替代产品

解析:解析:在对市场细分后,要进行市场的选择。细分市场可能具备理想的规模和发展特征,然而从盈利角度看,它未必有吸引力,此时要考虑五种力量进行选择,即同行业竞争者、潜在的新竞争者、替代产品、客户选择能力和中央银行政策,它们决定整个市场或其中任何一个细分市场长期的内在吸引力。

A. 流动性风险与信用风险、市场风险和操作风险相比,形成的原因单一,通常被视为独立的风险

B. 流动性风险堪称银行风险中的“终结者”

C. 流动性风险是指商业银行无法以合理成本及时获得充足资金,用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金需求的风险。

D. 大量存款人的挤兑行为可能会使商业银行面临较大的流动性风险

解析:解析:流动性风险是指商业银行无法以合理成本及时获得充足资金,用于偿付到期债务、履行其他支付义务和满足正常业务开展的其他资金需求的风险;C项正确;流动性风险堪称银行风险中的“终结者”;B项正确;流动性风险与信用风险、市场风险和操作风险相比,形成的原因更加复杂,涉及的范围更广,通常被视为一种多维风险;A项错误;大量存款人的挤兑行为可能会使商业银行面临较大的流动性风险。D项正确。

A. 依据《合同法》规定,格式条款与非格式条款不一致的,应当采用格式条款

B. 依据《合同法》规定,对格式条款有两种以上解释的,应当做出有利于提供格式条款一方的解释

C. 依据《合同法》规定,商业银行作为格式条款的提供方,应当采取合理的方式提请借款人注意免除或限制其责任的条款

D. 依据《合同法》规定,提请借款人注意必须在借款合同签订前作出,但若贷款银行没有履行这一法定义务,这些条款对当事人具有约束力

解析:解析:A项,《合同法》第四十一条规定,格式条款和非格式条款不一致的,应当采用非格式条款;B项,《合同法》第四十一条规定,对格式条款有两种以上解释的,应当做出不利于提供格式条款一方的解释;D项,提请借款人注意必须在借款合同签订前作出,若贷款银行没有履行这一法定义务,这些条款对当事人不产生约束力。

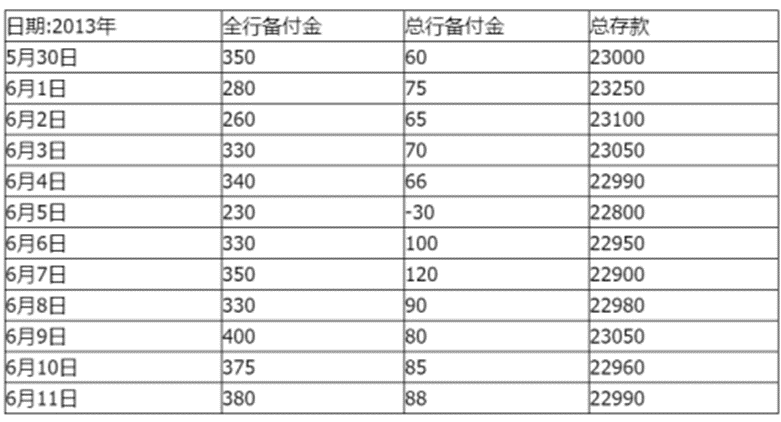

6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级。根据以上案例描述,回答下列小题。6月6日后,A银行在“钱荒”中面临的最突出的内部管理问题是()。

6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级。根据以上案例描述,回答下列小题。6月6日后,A银行在“钱荒”中面临的最突出的内部管理问题是()。

A. 同业交易对手单一

B. 未来一个月内现金流负缺口太大

C. 在央行的备付金不足

D. 利率迅速飙升到13.44%,市场同业“现金为王”

解析:解析:金融同业务线未来一个月内现金流负缺口太大,在“钱荒”中无疑会使A银行雪上加霜,面临流动性危机。

A. 967.68

B. 924.36

C. 1067.68

D. 1124.36

解析:解析:设必要报酬率为i,对于零息债券,有100/(1+i)6=76,解得i≈4.68%,则附息债券的发行价格为:1000×6%×[(1+4.68%)。1+(1+4.68%)。2+…+(1+4.68%)-6]+1000×(1+4.68%)-6≈1067.68(元)。

A. 必须一次性存入款项

B. 存人的金额以后可以分期取出

C. 客户凭存折、身份证取款时即可享受利息税优惠

D. 教育储蓄提前支取时必须全额支取

解析:解析:教育储蓄可一次性存人,也可分次存人(须与银行约定每次固定存人的金额),到期一次支取本息。到期支取时,客户凭存折、身份证和户口簿(户籍证明)和学校提供的正在接受非义务教育的学生身份证明(税务局印制),一次支取本金和利息,每份“证明”只享受一次利息税优惠。客户如不能提供“证明”的,其教育储蓄不享受利息税优惠,应按有关规定征收储蓄存款利息所得税。教育储蓄提前支取时必须全额支取。

A. 有符合相应资质且具有丰富从业经验的从业人员和专家团体

B. 制定了理财业务风险监测指标和风险限额,并已建立完善单独的会计核算和条线内部控制体系

C. 具有良好的信息技术系统,能够支持事业部的规范运营与银行理财产品的单独核算

D. 主要监管指标符合监管要求

E. 贷存比应低于70%

解析:解析:商业银行理财业务是指商业银行通过分析客户自身财务状况、了解和发掘客户需求,为客户制定财务管理目标和计划,并帮助选择金融产品以实现客户理财目标的一系列服务。商业银行开展理财业务经营活动应符合以下审慎监管要求:①主要监管指标符合监管要求;②具有良好的信息技术系统,能够支持事业部的规范运营与银行理财产品的单独核算;③制定了理财业务风险监测指标和风险限额,并已建立完善单独的会计核算和条线内部控制体系;④有符合相应资质且具有丰富从业经验的从业人员和专家团队。E项,2015年6月,国务院常务会议通过《中华人民共和国商业银行法修正案(草案)》,删除存贷比不得超过75%的规定,将存贷比由法定监管指标转为流动性监测指标。

A. 正确

B. 错误

解析:解析:融资流动性风险是指商业银行在不影响日常经营或财务状况的情况下,无法及时有效地满足资金需求的风险。