A、 基本存款账户

B、 一般存款账户

C、 专用存款账户

D、 临时存款账户

E、 协定存款账户

答案:ABCD

解析:解析:单位活期存款账户又称为单位结算账户,包括基本存款账户、一般存款账户、专用存款账户和临时存款账户。

A、 基本存款账户

B、 一般存款账户

C、 专用存款账户

D、 临时存款账户

E、 协定存款账户

答案:ABCD

解析:解析:单位活期存款账户又称为单位结算账户,包括基本存款账户、一般存款账户、专用存款账户和临时存款账户。

A. 贷款调查委员会

B. 贷款审查委员会

C. 贷款审批委员会

D. 贷款发放委员会

解析:解析:贷款审查委员会作为授信业务决策的集体议事机构,评价和审议信贷决策事项,为最终审批人提供决策支持。

A. 应收账款

B. 应付账款

C. 预付账款

D. 预收账款

E. 应付工资

解析:解析:流动负债是借款人在生产经营过程中应付给他人的资金,是借款人承担的应在一年或在一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应交税费、应付利润、其他应付款和预提费用等。

A. 所推荐金融产品的具体信息

B. 全生涯模拟仿真表

C. “定期投资市场分析报告样本”

D. “不定期解读市场事件的快报”

E. 其他相关信息

解析:解析:理财规划书的最后部分是“附录”,附录的内容主要是为了理财规划书的紧凑性而置放在最后的信息,主要包括但不限于以下内容:①所推荐金融产品的具体信息;②全生涯模拟仿真表;③持续理财规划服务中的“定期投资市场分析报告样本”、“不定期解读市场事件的快报”等;④其他相关信息。

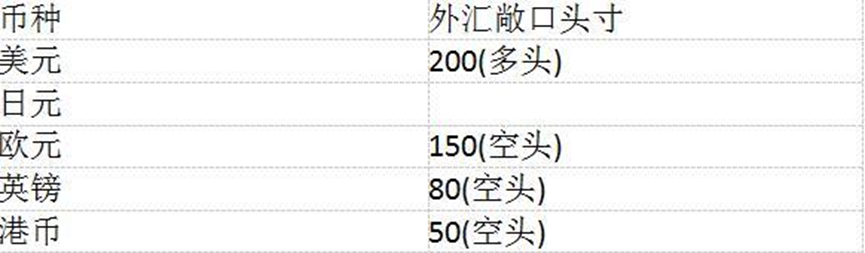

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

若该银行资产负债表上有日元资产1500,日元负债800,银行卖出的日元远期合约头寸为500,买入的日元远期合约头寸为200,持有的期权敞口头寸为50,则日元的敞口头寸为()。

A. 空头450

B. 空头750

C. 多头450

D. 多头750

解析:解析:单币种敞口头寸=即期净敞口头寸+远期净敞口头寸+期权敞口头寸+其他敞口头寸=(即期资产-即期负债)+(远期买入-远期卖出)+期权敞口头寸+其他敞口头寸=(1500-800)+(200-500)+50=450>0,因此,该银行在日元上处于多头,即日元的敞口头寸为多头450。

A. 正确

B. 错误

解析:解析:通常情况下,个人住房贷款是以住房作抵押这一前提条件发生的资金借贷行为,个人住房贷款的实质是一种融资关系而不是商品买卖关系。

A. 收益率

B. 资产负债率

C. 现金率

D. 市场利率

解析:解析:久期缺口是资产加权平均久期与负债加权平均久期和资产负债率乘积的差额,即:久期缺口=资产加权平均久期-(总负债/总资产)×负债加权平均久期。

A. 违约频率

B. 违约概率

C. 不良率

D. 违约率

解析:解析:违约概率是实施内部评级法的商业银行需要准确估计的重要风险要素,无论商业银行是采用内部评级法初级法还是内部评级法高级法,都必须按照监管要求估计违约概率。违约(频)率可用于对信用风险计量模型的事后检验,但不能作为内部评级的直接依据。

A. 越小

B. 越大

C. 不确定

D. 不变

解析:解析:基本指标法计量方法简单,资本与收入呈线性关系,银行的收入越高,操作风险资本要求越大,资本对风险缺乏敏感性,对改进风险管理作用不大。

A. 正确

B. 错误

解析:解析:同一财产只能设立一个质押权,但可设数个抵押权。

A. 持有期收益率=(购买价格-出售价格+利息)/购买价格×100%

B. 持有期收益率=(出售价格-购买价格+利息)/购买价格×100%

C. 持有期收益率=(出售价格-购买价格+利息)/出售价格×100%

D. 持有期收益率=(购买价格-出售价格+利息)/出售价格×100%

解析:解析:持有期收益率,是债券买卖价格差价加上利息收入后与购买价格之间的比率,其计算公式是:持有期收益率=(出售价格-购买价格+利息)/购买价格×100%。持有期收益率不仅考虑到了债券所支付的利息收入,而且还考虑到了债券的购买价格和出售价格,从而考虑到了债券的资本损益,因此,比较充分地反映了实际收益率。