A、 股东

B、 存款人

C、 市场参与者

D、 贷款人

E、 其他利益相关者

答案:ABCE

解析:解析:银行治理情况应对其股东、存款人、其他利益相关者和市场参与者保持充分的信息披露和透明度。

A、 股东

B、 存款人

C、 市场参与者

D、 贷款人

E、 其他利益相关者

答案:ABCE

解析:解析:银行治理情况应对其股东、存款人、其他利益相关者和市场参与者保持充分的信息披露和透明度。

A. 风险覆盖评估

B. 资产收益评估

C. 可行性评估

D. 部分性评估

E. 整体性评估

解析:解析:在向客户提供了保险建议后,理财师当为客户进行风险管理效果评估。这个部分的内容包括三个方面:风险覆盖评估、可行性评估、整体性评估。

A. 担保物

B. 抵押物

C. 质物

D. 保证物

解析:解析:设立质权的人,称为出质人;享有质权的人,称为质权人;债务人或者第三人移交给债权人的动产或权利为质物。

A. 负债以公司/机构存款为主,资产以中短期贷款为主

B. 负债以零售客户存款为主,资产以中短期贷款为主

C. 负债以公司/机构存款为主,资产以中长期贷款为主

D. 负债以循环发行的短期债券为主,资产以中长期贷款为主

解析:解析:从商业银行融资流动性的角度来看,零售存款相对稳定,通常被看作是核心存款的重要组成部分。商业银行最常见的资产负债期限错配情况是将大量短期借款(负债)用于长期贷款(资产),即“借短贷长”。如果这种期限错配严重失衡,则有可能因到期资产所产生的现金流人严重不足造成支付困难,从而面临较高的流动性风险。

A. 正确

B. 错误

解析:解析:向中央银行借款包括向中央银行借款业务和再贴现业务。

A. 坐落

B. 面积

C. 产权状况

D. 结构

E. 地势

解析:解析:一宗土地包括:坐落、面积、形状、四至、地势、周围环境和景观,利用现状和景观,利用现状、产权状况、地质水文状况、基础设施完备程度和土地半整程度、土地使用管制等。建筑包括:坐落、面积、层数和高度、结构、设备、装修、平面格局、竣工时间、维修养护及完损程度、利用现状、产权状况、外观、公共服务设施设备程度、通风采光、隔声隔热、层高、物业管理等。

A. 风险转移型创新

B. 信用创造型创新

C. 增强流动性创新

D. 股权创造型创新

解析:解析:微观层面的金融创新仅指金融工具的创新。大致可分为:①信用创造型创新(如用短期信用来实现中期信用、分散投资者风险的票据发行便利等);②风险转移型创新(如货币互换、利率互换等);③增强流动性创新(如长期贷款的证券化等);④股权创造型创新(如附有股权认购书的债券等)。

A. 222282.27

B. 147740.64

C. 221262.01

D. 147249.8

解析:解析:届时刘女士可以积累的教育金=50000X(F/P,4%,10)+1000X(F/A,4%/12,120)=221262.01(元)。

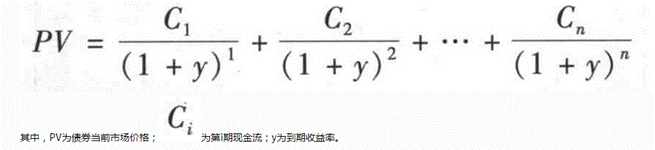

A. 名义收益率=票面利息面值×100%

B. 名义收益率=票面利息/购买价格×100%

C. 即期收益率=票面利息/购买价格×100%

D. 持有期收益率=(出售价格-购买价格+利息)/出售价格×100%

E. 到期收益率=(收回金额-购买价格+利息)/购买价格×100%

解析:解析:名义收益率=票面利息/面值×100%;即期收益率=票面利息/购买价格×100%;持有期收益率=(出售价格-购买价格+利息)/购买价格×100%。到期收益率=

A. 40%

B. 30%

C. 12%

D. 16%

解析:解析:保证率是衡量保证担保充足性的指标。保证率=申请保证贷款本息/可接受保证限额×100%。其中,保证人保证限额,是指根据客户信用评级办法测算出的保证人信用风险限额减去保证人对商业银行的负债(包括或有负债)得出的数值。因此,该保证人的保证率=45/(350—200)×100%=30%。

A. 正确

B. 错误

解析:解析:如果储户在存款到期前要求提前支取,则支取部分按活期存款利率计付利息。通常活期储蓄存款利率要低于定期储蓄存款利率,因此用户提前支取定期存款会遭受利息损失。