A、 会计核算

B、 外包管理

C、 公司治理

D、 内控制度

E、 风险识别

答案:ABDE

解析:解析:商业银行的内部控制措施主要包括:内控制度、风险识别、信息系统、岗位设置、员工管理、授权管理、会计核算、监控对账、外包管理和投诉处理。

A、 会计核算

B、 外包管理

C、 公司治理

D、 内控制度

E、 风险识别

答案:ABDE

解析:解析:商业银行的内部控制措施主要包括:内控制度、风险识别、信息系统、岗位设置、员工管理、授权管理、会计核算、监控对账、外包管理和投诉处理。

A. 正确

B. 错误

解析:解析:综合理财规划建议首先要从客户当前关心的财务问题入手,告诉客户如何去解决这些问题。

A. 开发建设资产负债管理信息系统

B. 资产负债运行情况分析报告

C. 建立资产负债管理监测报表体系

D. 资产负债组合结优化

解析:解析:商业银行资产负债监测分析工作应至少包括以下三方面内容:(1)开发建设资产负债管理信息系统;(2)建立资产负债管理监测报表体系;(3)资产负债运行情况分析报告。

A. 正确

B. 错误

解析:解析:利息保障倍数不能低于1,因为一旦低于1,意味着借款人连利息偿还都保障不了,更别说还本了,也就更谈不上长期偿债能力的好坏。

A. 正态

B. 泊松

C. 指数

D. 均匀

解析:解析:CreditRisk+模型认为,贷款组合中不同类型的贷款同时违约的概率很小且相互独立,因此,贷款组合的违约率服从泊松分布

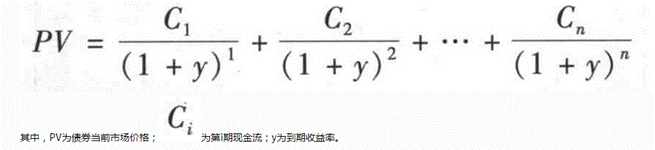

A. 名义收益率=票面利息面值×100%

B. 名义收益率=票面利息/购买价格×100%

C. 即期收益率=票面利息/购买价格×100%

D. 持有期收益率=(出售价格-购买价格+利息)/出售价格×100%

E. 到期收益率=(收回金额-购买价格+利息)/购买价格×100%

解析:解析:名义收益率=票面利息/面值×100%;即期收益率=票面利息/购买价格×100%;持有期收益率=(出售价格-购买价格+利息)/购买价格×100%。到期收益率=

A. 追随式定位

B. 主导式定位

C. 补缺式定位

D. 策略式定位

解析:解析:按照市场规模、产品类型和技术手段等因素的不同,银行个人贷款产品可以定位为三种方式:主导式定位、追随式定位和补缺式定位。

A. 受托支付

B. 按进度发放贷款

C. 满足有效信贷需求

D. 协议承诺

解析:解析:受托支付是实贷实付的重要手段。

A. 包括银行在制定战略和业务规划时所使用的关键背景信息和假设

B. 与银行长短期战略规划、资本规划、财务规划、薪酬机制相关联

C. 考虑客户的利益和对股东的受托义务、资本及其他监管要求,在完成战略目标和业务计划时,确定银行愿意接受的风险总量

D. 基于总体风险偏好、风险能力、风险轮廓,应为每类实质性风险和总体风险确定能够接受的最高风险水平

E. 包括定性的陈述,定性陈述要清晰阐明接受或规避某类风险的诱因,确定某种形式的界限或指标以便监测这类风险

解析:解析:有效的风险偏好声明应该满足以下原则:(1)包括银行在制定战略和业务规划时所使用的关键背景信息和假设。(2)与银行长短期战略规划、资本规划、财务规划、薪酬机制相关联。(3)考虑客户的利益和对股东的受托义务、资本及其他监管要求,在完成战略目标和业务计划时,确定银行愿意接受的风险总量。(4)基于总体风险偏好、风险能力、风险轮廓,应为每类实质性风险和总体风险确定能够接受的最高风险水平。(5)包括定量指标。定量指标能够分解成业务条线和法律实体的风险限额,也能在集团层面汇总以反映整体的风险轮廓。(6)包括定性的陈述。定性陈述要清晰阐明接受或规避某类风险的诱因,确定某种形式的界限或指标以便监测这类风险。(7)具有前瞻性。能够通过情景分析和压力测试,确保银行理解什么事件可能会使银行超出风险偏好。

A. 提高商业银行的声誉

B. 增加客户对银行声誉风险管理的干预程度

C. 增加客户对商业银行声誉风险管理的了解程度

D. 广泛征求客户的意见,提早预知和防范新产品可能引发的声誉风险

解析:解析:客户应当被看做是商业银行的核心资产,而不仅仅是产品或服务的被动接受者。传统上,商业银行通常都会因为竞争关系而将很多信息秘而不宣,如今越来越多的商业银行将产品研发、未来发展计划向客户/公众告知,并广泛征求意见,以提早预知和防范新产品/服务可能引发的声誉风险。

A. 计息方式可分为积数计息和逐笔计息两种

B. 具体采用何种计息方式由储户决定

C. 储户在存款时可以通过利率差异来选择银行

D. 对于同一存款种类,各家银行之间会出现计息方式的差异

解析:解析:B项,计息方式分为积数计息法和逐笔计息法两种。具体采用何种计息方式由各家银行决定,储户只能选择银行,不能选择计息方式。