A、 不能预见

B、 不能避免

C、 不能克服

D、 客观情况

E、 主观情况

答案:ABCD

解析:解析:不可抗力,是指不能预见、不能避免并不能克服的客观情况。不可抗力的要件为:①不能预见,即当事人无法知道事件是否发生、何时何地发生、发生的情况如何;②不能避免,即无论当事人采取什么措施,或即使尽了最大努力,也不能防止或避免事件的发生;③不能克服,即以当事人自身的能力和条件无法战胜这种客观力量;④客观情况,即外在于当事人的行为的客观现象(包括第三人的行为)。

A、 不能预见

B、 不能避免

C、 不能克服

D、 客观情况

E、 主观情况

答案:ABCD

解析:解析:不可抗力,是指不能预见、不能避免并不能克服的客观情况。不可抗力的要件为:①不能预见,即当事人无法知道事件是否发生、何时何地发生、发生的情况如何;②不能避免,即无论当事人采取什么措施,或即使尽了最大努力,也不能防止或避免事件的发生;③不能克服,即以当事人自身的能力和条件无法战胜这种客观力量;④客观情况,即外在于当事人的行为的客观现象(包括第三人的行为)。

A. 不良贷款中包括次级类贷款

B. 同一笔贷款应根据比例拆分进行五级分类

C. 贷款分类的实质是判断债务人及时足额偿还贷款本息的可能性

D. 贷款分类是商业银行按照风险程度将贷款划分为不同档次的过程

解析:解析:同一笔贷款不得进行拆分分类。

A. 提款期

B. 宽限期

C. 还款期

D. 还贷期

解析:解析:提款期是指从借款合同生效之日开始,至合同规定贷款金额全部提款完毕之日为止,或最后一次提款之日为止.期间借款人可按照合同约定分次提款。宽限期是指从贷款提款完毕之日开始.或最后一次提款之日开始.至第一个还本付息之日为止,介于提款期和还款期之间。还款期是指从借款合同规定的第一次还款日起至全部本息清偿日止的期间。

A. 监督借款人的贷款使用情况

B. 掌握企业财务状况及其清偿能力

C. 对于不良贷款,贷款人要按照有关规定和方式,予以核销或保全处置

D. 检查贷款抵(质)押品和担保权益的完整性

E. 进行信贷档案管理

解析:解析:贷后管理是银行业金融机构在贷款发放后对合同执行情况及借款人经营管理情况进行检查或监控的信贷管理行为。其主要内容包括监督借款人的贷款使用情况、跟踪掌握企业财务状况及其清偿能力、检查贷款抵(质)押品和担保权益的完整性三个方面。

A. 收入保障保险

B. 特定意外伤害保险

C. 长期护理保险

D. 年金保险和两全保险

解析:解析:人寿保险主要业务种类包括:定期寿险、终身寿险、两全寿险、年金保险、投资连结保险、分红寿险和万能寿险等。AC两项属于健康保险;B项属于意外伤害保险。

A. 2015年01月01日

B. 2016年01月01日

C. 2017年01月01日

D. 2018年01月01日

解析:解析:净稳定资金比例应持续性地不低于100%,从2018年1月1日开始实施。考点全球统一的流动性风险监管定量标准

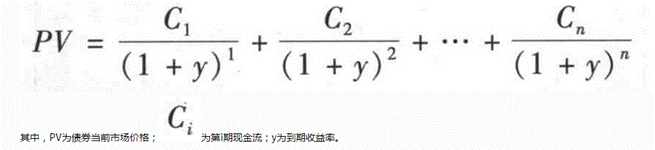

A. 名义收益率=票面利息面值×100%

B. 名义收益率=票面利息/购买价格×100%

C. 即期收益率=票面利息/购买价格×100%

D. 持有期收益率=(出售价格-购买价格+利息)/出售价格×100%

E. 到期收益率=(收回金额-购买价格+利息)/购买价格×100%

解析:解析:名义收益率=票面利息/面值×100%;即期收益率=票面利息/购买价格×100%;持有期收益率=(出售价格-购买价格+利息)/购买价格×100%。到期收益率=

A. 存款准备金

B. 存款保险

C. 经济资本

D. 资本充足率

解析:解析:经济资本是在给定置信水平下,银行用来抵御非预期损失的资本量,也称风险资本,它是一种虚拟的、与银行风险的非预期损失额相等的资本。

A. 正确

B. 错误

解析:解析:借款人的资金结构应与资产转换周期相适应。借款人合理的资金结构指资金不仅要从总额上可以满足经营活动的需要,适应资产转换周期.并且资金的搭配即短期负债、长期负债及所有者权益三者的比例也要适当。这样才能以最小的资金成本取得最大的收益。

A. 丧失一个或多个财力雄厚的客户

B. 关系到企业生产能力的某客户的订货变化无常

C. 投机于存货,使存货超出正常水平

D. 应收账款余额或比例激增

解析:解析:应收账款余额或比例激增是有关财务状况的预警信号。

A. 准确性

B. 可靠性

C. 复杂性

D. 稳定性

E. 审慎性

解析:解析:在验证的标准上,内部评级体系的验证应评估内部评级和风险参数量化的准确性、稳定性和审慎性。