A、 投标文件

B、 有关的标准、规范、技术资料

C、 拟定的招标文件

D、 设计文件

答案:A

解析:解析:【内容考查】本题考查的是措施项目清单的格式。【选项分析】措施项目清单的编制依据主要有:措施项目清单的编制依据主要有:(1)施工现场情况、地勘水文资料、工程特点;(2)常规施工方案;(3)与建设工程有关的标准、规范、技术资料;(4)拟定的招标文件;(5)建设工程设计文件及相关资料。

A、 投标文件

B、 有关的标准、规范、技术资料

C、 拟定的招标文件

D、 设计文件

答案:A

解析:解析:【内容考查】本题考查的是措施项目清单的格式。【选项分析】措施项目清单的编制依据主要有:措施项目清单的编制依据主要有:(1)施工现场情况、地勘水文资料、工程特点;(2)常规施工方案;(3)与建设工程有关的标准、规范、技术资料;(4)拟定的招标文件;(5)建设工程设计文件及相关资料。

A. 投标文件密封是否合格

B. 不平衡报价分析

C. 施工方案与技术措施是否符合有关标准

D. 资质等级是否符合规定

解析:解析:清标是指招标人或工程造价咨询人在开标后且在评标前,对投标人的投标报价是否响应招标文件、违反国家有关规定,以及报价合理性、算术性错误等进行审查并出具意见的活动。施工方案与技术措施是否符合有关标准属于施工组织设计和项目管理机构评审。资质等级是否符合规定属于资格评审标准。

A. 从国外市场购买材料,所支付的外币金额减少

B. 从国外市场购买材料,换算成人民币所支付的金额减少

C. 从国外借款,本息所支付的外币金额增加

D. 从国外借款,换算成人民币所支付的本息金额增加

解析:解析:外币对人民币升值。项目从国外市场购买设备材料所支付的外币金额不变,但换算成人民币的金额增加;从国外借款,本息所支付的外币金额不变,但换算成人民币的金额增加。外币对人民币贬值。项目从国外市场购买设备材料所支付的外币金额不变,但换算成人民币的金额减少;从国外借款,本息所支付的外币金额不变,但换算成人民币的金额减少。

A. 如果商标权是自创的,一般应作为无形资产入账

B. 购入的无形资产按照实际支付的价款计价

C. 企业接受捐赠的无形资产,不作为无形资产入账

D. 专利权的转让价格应按照开发成本估价

解析:解析:【内容考查】本题考查的是新增固定资产价值的确定方法。【选项分析】无形资产的计价原则包括:1)投资者按无形资产作为资本金或者合作条件投入时,按评估确认或合同协议约定的金额计价。2)购入的无形资产,按照实际支付的价款计价。3)企业自创并依法申请取得的,按开发过程中的实际支出计价。4)企业接受捐赠的无形资产,按照发票账单所载金额或者同类无形资产市场价作价。5)无形资产计价入账后,应在其有效使用期内分期摊销,即企业为无形资产支出的费用应在无形资产的有效期内得到及时补偿。

A. 当同一招标项目中的不同单位工程中包含相同项目特征的分部分项工程量清单项目时,允许使用相同的项目编码

B. 分部分项工程量清单的项目名称应按照专业工程计量规范附录的项目名称确定

C. 即使采用施工图纸能够满足项目特征描述的需要,仍应用文字进行项目特征描述

D. 项目特征描述的内容应按附录中的规定,结合拟建工程的实际,满足确定综合单价的需要

解析:解析:【内容考查】本题考查的是招标工程量清单的编制内容。【选项分析】同一招标工程的项目编码不得有重码。分部分项工程量清单的项目名称应按专业工程计量规范附录的项目名称结合拟建工程的实际确定。采用标准图集或施工图纸能够全部或部分满足项目特征描述的要求,项目特征描述可直接采用详见××图集或××图号的方式。

A. 工程索赔是指承包人向发包人提出工期和(或)费用补偿要求的行为

B. 由于发包人原因导致分包人遭受经济损失,分包人可直接向发包人提出索赔

C. 承包人提出的工期补偿索赔经发包人批准后,可先免除承包人非自身原因拖期违约责任

D. 由于不可抗力事件造成合同非正常终止,承包人不能向发包从提出索赔

解析:解析:工程索赔是指在工程合同履行过程中,当事人一方因非己方的原因而遭受经济损失或工期延误,按照合同约定或法律规定,应由对方承担责任,而向对方提出工期和(或)费用补偿要求的行为。由于发包人原因导致分包人遭受经济损失,分包人不可直接向发包人提出索赔,由于不可抗力事件造成合同非正常终止,承包人可以向发包从提出索赔。

A. 单价合同

B. 总价合同

C. 成本加酬金合同

D. 可调总价合同

解析:解析:【内容考查】本题考查的是合同价款约定的规定和内容。【选项分析】根据《建设工程施工发包与承包计价管理办法》,实行工程量清单计价的工程,鼓励发承包双方采用单价方式确定合同价款。

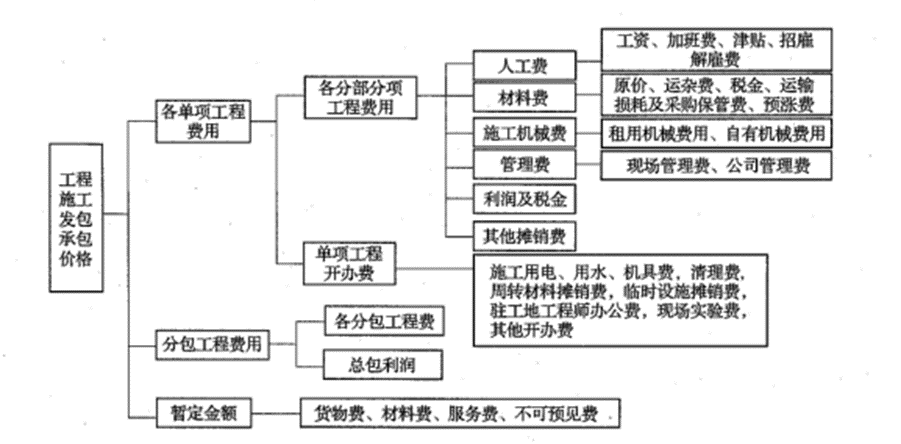

A. 工地清理费

B. 现场管理费

C. 材料预涨费

D. 周转材料费

E. 暂定金额

解析:解析:【内容考查】本题考查的是国外建筑安装工程费用的构成。【选项分析】国外建筑安装工程费用构成如下图所示: 现场管理费、材料预涨费属于国外建筑安装工程费用中的各分部分项工程费用,暂定金额属于单独列项部分。

现场管理费、材料预涨费属于国外建筑安装工程费用中的各分部分项工程费用,暂定金额属于单独列项部分。

A. 未明确项目的准备金

B. 不可预见准备金

C. 建设成本上升费用

D. 基本预备费

解析:解析:【内容考查】本题考查的是未明确项目准备金的定义。【选项分析】未明确项目的准备金用于在估算时不可能明确的潜在项目,包括那些在做成本估算时因为缺乏完整、准确和详细的资料而不能完全预见和不能注明的项目,并且这些项目是必须完成的,或它们的费用是必定要发生的。不可预见准备金用于在估算达到了一定的完整性并符合技术标准的基础上,由于物质、社会和经济的变化,导致估算增加的情况。此种情况可能发生,也可能不发生。

A. 2386.8

B. 2376

C. 2362.9

D. 2352.6

解析:解析:【内容考查】本题考查的是进口设备原价的计算。【选项分析】消费税=(到岸价+关税)/(1-消费税税率)×消费税税率=(1500+300)×10%/(1-10%)=200(万元),增值税=组成计税价格×增值税税率=(到岸价+关税+消费税)×增值税税率=(1500+300+200)×17%=340(万元)。进口设备原价=到岸价+进口从属费=1500+36+300+200+340=2376(万元)。

A. 设计概算是工程造价在设计阶段的表现形式,具备价格属性

B. 三级概算编制形式适用于单一的单项工程建设项目

C. 概算中工程费用应按预测的建设期价格水平编制

D. 概算应考虑贷款的时间价值对投资的影响

解析:解析:选项A错误,设计概算是工程造价在设计阶段的表现形式,但其并不具备价格属性。选项B错误,按照《建设项目设计概算编审规程》CECA/GC2-2015的相关规定,设计概算文件的编制应采用单位工程概算、单项工程综合概算、建设项目总概算三级概算编制形式。当建设项目为一个单项工程时,可采用单位工程概算、总概算两级概算编制形式。选项C错误,选项D正确,设计概算的编制要求:(1)设计概算应按编制时项目所在地的价格水平编制,总投资应完整地反映编制时建设项目实际投资;(2)设计概算应考虑建设项目施工条件等因素对投资的影响;(3)设计概算应按项目合理建设期限预测建设期价格水平,以及资产租赁和贷款的时间价值等动态因素对投资的影响。