A、 存货

B、 库存现金

C、 应收账款

D、 应付账款

E、 预付账款

答案:ABCE

解析:解析:流动资产=应收账款+预付账款+存货+库存现金

A、 存货

B、 库存现金

C、 应收账款

D、 应付账款

E、 预付账款

答案:ABCE

解析:解析:流动资产=应收账款+预付账款+存货+库存现金

A. 对技术偏差的调整

B. 所做的任何修正

C. 对商务偏差的调整

D. 对各评审因素的评估

解析:解析:【内容考查】本题考查的是详细评审标准与方法。【选项分析】“价格比较一览表”应当载明投标人的投标报价、对商务偏差的价格调整和说明以及已评审的最终投标价。

A. 进度款支付周期应与发包人实际的工程计量周期一致

B. 已标价工程量清单中单价项目结算款应按承包人确认的工程量计算

C. 承包人现场签证金额不应列入期中支支付进度款,在竣工结算时一并处理

D. 进度款的支付按期中结算价款总额和约定比例计算一般不低于60%,不高于90%

解析:解析:进度款的支付比例。进度款的支付比例按照合同约定,按期中结算价款总额计算,不低于60%,不高于90%。

A. 项目决策的内容

B. 项目决策的深度

C. 工程造价的数额

D. 项目决策的正确性

解析:解析:【内容考查】本题考查的是项目决策与工程造价的关系。【选项分析】项目决策与工程造价的关系主要有以下四个方面:1.项目决策的正确性是工程造价合理性的前提;2.项目决策的内容是决定工程造价的基础;3.项目决策的深度影响投资估算的精确度;4.工程造价的数额影响项目决策的结果。

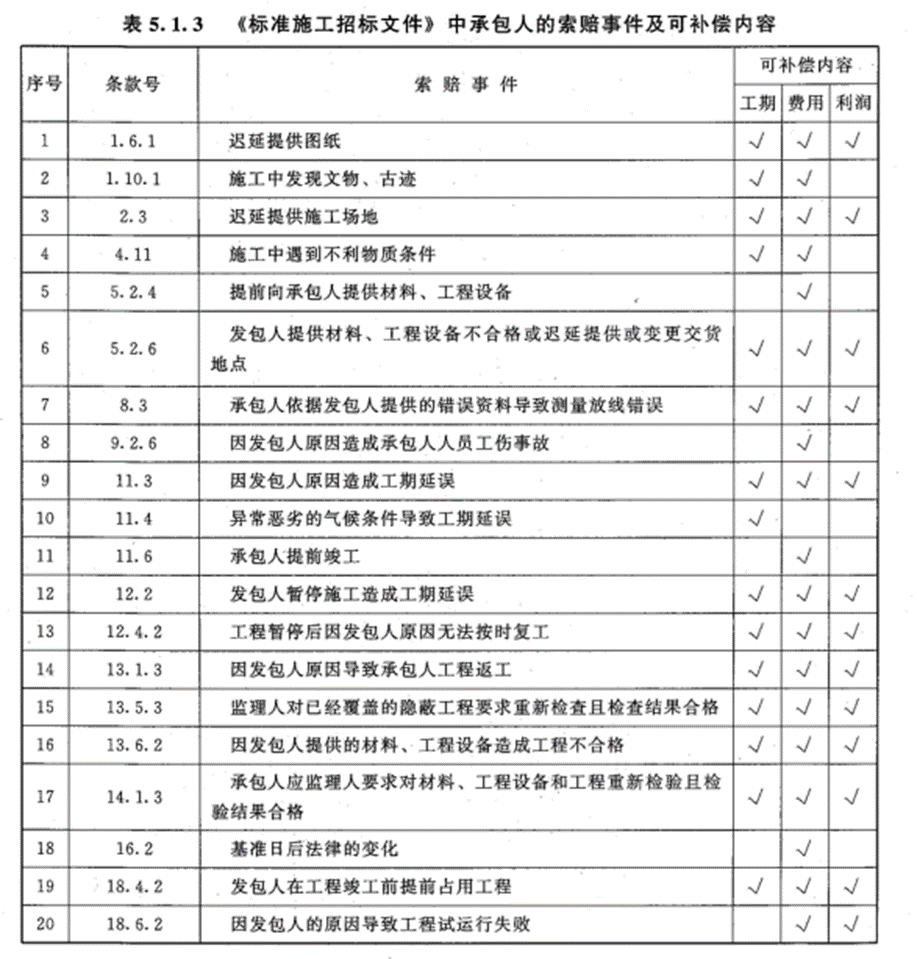

A. 发包人提前向承包人提供材料、工程设备

B. 因发包人提供的材料、工程设备造成工程不合格

C. 发包人在工程竣工前提前占用工程

D. 异常恶劣的气候条件,导致工期延误

解析:解析:【内容考查】本题考查的是索赔。【选项分析】发包人提前向承包人提供材料、工程设备只能得到费用补偿。

A. 预算单价法

B. 扩大单价法

C. 设备价值百分比法

D. 综合吨位指标法

解析:解析:【内容考查】本题考查的是单位工程概算的编制【选项分析】此题考查各种安装工程概算编制方法的适用对象,尤其是设备价值百分比法和综合吨位指标法的区别。设备及安装工程概算的编制方法有:预算单价法、扩大单价法、设备价值百分比法和综合吨位指标法等。设备价值百分比法又叫安装设备百分比法,常用于价格波动不大的定型产品和通用设备产品。综合吨位指标法常用于设备价格波动较大的非标准设备和引进设备的安装工程概算。

A. 垂直运输费

B. 排水、降水费

C. 冬雨季施工增加费

D. 临时设施费

E. 超高施工增加费

解析:解析:【内容考查】本题考查的是应予计量的措施项目费。【选项分析】应予计量的措施项目包括脚手架费、混凝土模板及支架费、垂直运输费、超高施工增加费、大型机械设备进出场及安拆费、施工排水降水。

A. 计算口径一致

B. 按工程量计算规则计算

C. 按图纸计算

D. 根据工程内容和定额项目计算

E. 按一定顺序计算

解析:解析:【内容考查】本题考查的是招标工程量清单的编制内容。【选项分析】工程量的计算是一项繁杂而细致的工作,为了计算的快速准确并尽量避免漏算或重算,必须依据一定的计算原则及方法:1)计算口径一致。2)按工程量计算规则计算。3)按图纸计算。工程量按每一分项工程,根据设计图纸进行计算,计算时采用的原始数据必须以施工图纸所表示的尺寸或施工图纸能读出的尺寸为准进行计算,不得任意增减。4)按一定顺序计算。计算分部分项工程量时,可以按照定额编目顺序或按照施工图专业顺序依次进行计算。

A. 单位工程概算=人工费+材料费+施工机具使用费+企业管理费+利润

B. 单项工程综合概算=建筑工程费+安装工程费+设备及工器具购置费

C. 单项工程综合概算=建筑工程费+安装工程费+设备及工器具购置费+工程建设其他费用

D. 建设项目总概算=各单项工程综合概算+建设期利息+预备费

解析:解析:

A. 3.366

B. 3.37

C. 3.376

D. 3.876

解析:解析:【内容考查】本题考查的是利润的计算。【选项分析】废品损失费=(材料费+加工费+辅助材料费+专用工器具费)×废品损失费率=30*10%=3万元,包装费=(材料费+加工费+辅助材料费+专用工器具费+专用工器具费+外购配套件费)×包装费费率=(30+3+5)*2%=0.76万元,利润=(材料费+加工费+辅助材料费+专用工器具费+专用工器具费+包装费)×利润率=(30+3+0.76)*10%=3.376万元。

A. 589.63

B. 464.74

C. 515.14

D. 1104.77

解析:解析:【内容考查】本题考查的是价差预备费的计算。【选项分析】计算基础=7200+1800+400=9400万元第一年价差预备费=9400×60%[(1+6%)(1+6%)0.5-1]=515.14万元第二年价差预备费=9400×40%×[(1+6%)(1+6%)0.5(1+6%)-1]=589.63万元。