A、 CM合同采用成本加酬金的计价方式

B、 分包合同由CM单位与分包单位签订

C、 总包与分包之间的差价归CM单位

D、 订立CM合同时需要一次确定施工合同总价

答案:A

解析:解析:【内容考查】本题考查的是CM承包模式。【选项分析】CM合同采用成本加酬金方式。代理型和非代理型的CM合同是有区别的。由于代理型合同是建设单位与分包单位直接签订,因此,采用简单的成本加酬金合同形式。而非代理型合同则采用保证最大工程费用(GMP)加酬金的合同形式。CM单位有代理型和非代理型两种。代理型的CM单位不负责工程分包的发包,与分包单位的合同由建设单位直接签订。而非代理型的CM单位直接与分包单位签订分包合同;CM单位与分包单位或供货单位之间的合同价是公开的,建设单位可以参与所有分包工程或设备材料采购招标及分包合同或供货合同的谈判。CM单位不赚取总包与分包之间的差价;采用CM承包模式时,施工任务要进行多次分包,施工合同总价不是一次确定。

A、 CM合同采用成本加酬金的计价方式

B、 分包合同由CM单位与分包单位签订

C、 总包与分包之间的差价归CM单位

D、 订立CM合同时需要一次确定施工合同总价

答案:A

解析:解析:【内容考查】本题考查的是CM承包模式。【选项分析】CM合同采用成本加酬金方式。代理型和非代理型的CM合同是有区别的。由于代理型合同是建设单位与分包单位直接签订,因此,采用简单的成本加酬金合同形式。而非代理型合同则采用保证最大工程费用(GMP)加酬金的合同形式。CM单位有代理型和非代理型两种。代理型的CM单位不负责工程分包的发包,与分包单位的合同由建设单位直接签订。而非代理型的CM单位直接与分包单位签订分包合同;CM单位与分包单位或供货单位之间的合同价是公开的,建设单位可以参与所有分包工程或设备材料采购招标及分包合同或供货合同的谈判。CM单位不赚取总包与分包之间的差价;采用CM承包模式时,施工任务要进行多次分包,施工合同总价不是一次确定。

A. 进入市场的利率走向

B. 借款人对于融资风险的态度

C. 项目现金流量的特征

D. 资金筹集难易程度

解析:解析:【内容考查】本题考查的是资本结构。【选项分析】利率结构。项目融资中的债务资金利率主要为浮动利率、固定利率以及浮动/固定利率三种机制。评价项目融资中应该采用何种利率结构,需要综合考虑三方面的因素:1)项目现金流量的特征起着决定性的作用。2)对进入市场中利率的走向分析在决定债务资金利率结构时也起到很重要的作用。3)任何一种利率结构都有可能为借款人带来一定的利益,但也会相应增加一定的成本,最终取决于借款人如何在控制融资风险和减少融资成本之间的权衡。

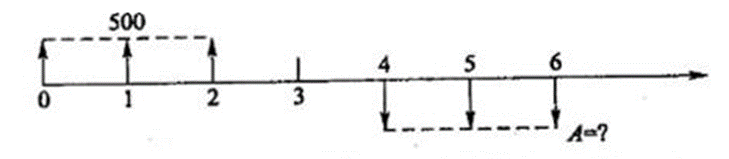

A. 606.83

B. 665.5

C. 732.04

D. 955.6

解析:解析:【内容考查】本题考查的是等值计算方法。【选项分析】 每年末应偿还贷款=500×(1+10%)×(F/A,10%,3)(A/P,10%,3)=500×1.1×3.31×0.40211=732.04万元。

每年末应偿还贷款=500×(1+10%)×(F/A,10%,3)(A/P,10%,3)=500×1.1×3.31×0.40211=732.04万元。

A. 建筑工程施工许可

B. 建筑工程监理许可

C. 建筑工程规划许可

D. 从业资格许可

E. 建设投资规模许可

解析:解析:【内容考查】本题考查的是建筑许可。【选项分析】建筑许可包括建筑工程施工许可和从业资格两个方面。

A. 管理目标

B. 质量目标

C. 进度目标

D. 造价目标

E. 安全目标

解析:解析:【内容考查】本题考查的是限额设计。【选项分析】限额设计的目标包括造价目标、质量目标、进度目标、安全目标及环境目标。

A. 沟通管理计划

B. 项目组织机构

C. 项目投标报价策略

D. 施工合同策略

解析:解析:【内容考查】本题考查的是工程项目计划体系。【选项分析】项目管理实施规划的主要内容包括:(1)项目概况;(2)项目总体工作安排;(3)组织方案;(4)设计与技术措施;(5)进度计划;(6)质量计划;(7)成本计划;(8)安全生产计划;(9)绿色建造与环境管理计划;(10)资源需求与采购计划;(11)信息管理计划;(12)沟通管理计划;(13)风险管理计划;(14)项目收尾计划;(15)项目现场平面布置图;(16)项目目标控制计划;(17)技术经济指标。

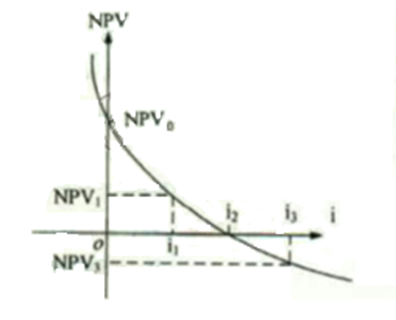

A. 投资方案的内部收益率为i2

B. 折现率i越大,投资方案的净现值越大

C. 基准收益率为i1时,投资方案的净现值为NPV1

D. 投资方案的累计净现金流量为NPV

E. 投资方案计算期内累计利润为正值

解析:解析:【内容考查】本题考查的是经济效果评价指标体系。【选项分析】折现率i越大,投资方案的净现值越小,选项B错误;投资方案的净现金流量现值累计为NPV,选项D错误;该图讨论的是工程经济,与“利润”无关,选项E错误。

A. 向投资者支付的股息

B. 向银行支付的短期借款利息

C. 由公益性赞助支出

D. 税收滞纳金

解析:解析:【内容考查】本题考查的是所得税。【选项分析】允许从收入中扣除:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。同时,企业发生的公益性捐赠支各种出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。不得扣除的支出:向投资者支付的股息、红利等权益性投资收益款项;企业所得税税款;税收滞纳金;罚金、罚款和被没收财物的损失;允许扣除范围以外的捐赠支出;赞助支出;未经核定的准备金支出;与取得收入无关的其他支出。

A. 盈亏平衡点越低,项目盈利能力越低

B. 盈亏平衡点越低,项目抗风险能力越强

C. 盈亏平衡点越高,项目风险越小

D. 盈亏平衡点越高,项目产品单位成本越高

解析:解析:【内容考查】本题考查的是不确定性分析与风险分析。【选项分析】盈亏平衡点越低,达到此点的盈亏平衡产量和收益或成本也就越少,项目投产后盈利的可能性趣大,适应市场变化的能力越强,抗风险能力也越强。

A. 发行股票和债券

B. 银行贷款和发行债券

C. 合作经营和发行债券

D. 发行股票和合作经营

解析:解析:【内容考查】本题考查的是资本金筹措的渠道与方式。【选项分析】可能改变企业控制权,不能将资金使用代价计入产品成本的筹资方式属于资本金融资模式:发行股票和合作经营。

A. 总时差为0的工作是关键工作

B. 双代号网络图中,两端节点为关键节点的工作是关键工作

C. 持续时间最长的工作是关键工作

D. 总时差最小

E. 关键线路上的工作称为关键工作

解析:解析:【解析】在关键线路法(C.PM)中,线路上所有工作的持续时间总和称为该线路的总持续时间。总持续时间最长的线路称为关键线路,关键线路上的工作称为关键工作。同时总时差最小的工作为关键工作,关键工作的实际进度提前或拖后,均会对总工期产生影响。