A、1704

B、2840

C、2900

D、4440

答案:D

解析:解析:BEP(生产能力利用率)=年总固定成本/(年销售收入-年总可变成本-年税金与附加)×100%=年总固定成本/(23*500-4000-0.2*500)×100%=60%可得:年总固定成本=4440万元第九章不确定性分析与风险分析

A、1704

B、2840

C、2900

D、4440

答案:D

解析:解析:BEP(生产能力利用率)=年总固定成本/(年销售收入-年总可变成本-年税金与附加)×100%=年总固定成本/(23*500-4000-0.2*500)×100%=60%可得:年总固定成本=4440万元第九章不确定性分析与风险分析

A. 经验

B. 经历

C. 学识

D. 逻辑推理能力

E. 技巧

解析:解析:⒋定量分析与定性分析相结合,以定量分析为主定性分析,是一种在占有一定资料的基础上,根据咨询工程师的经验、学识和逻辑推理能力进行的决策分析。第一章绪论

A. 项目建议书

B. 可行性研究报告

C. 开工报告

D. 初步设计

E. 资金申请报告

解析:解析:㈡审批制项目决策程序本节所称的审批制项目决策程序,主要是指采取直接投资和资本金注入的政府投资项目。其他使用政府资金的投资项目,除按照相关规定履行项目决策程序外,还应按照国家相关规定编制项目资金申请报告,执行相关审批程序。政府投资项目主要审批项目建议书、项目可行性研究报告、初步设计。除特殊情况影响重大的项目需要审批开工报告外,一般不再审批开工报告,同时应严格政府投资项目的初步设计、概算审批工作。第一章绪论

A. 数学公式或模型

B. 文字描述

C. 直接或间接的数据

D. 前因后果关系和逻辑关系的分析

解析:解析:⒉定量分析方法定量分析是通过一定的数学公式或模型,在调查分析得到的原始数据基础上,计算出结果并结合一定的标准所进行的分析评价。第八章社会评价

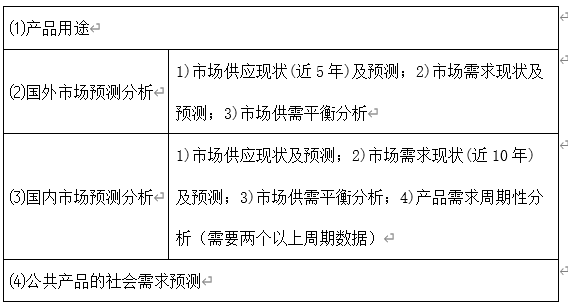

A. 5

B. 3

C. 10

D. 1

解析:解析:⒈产品(服务)市场分析

A. 早期介入、过程互动

B. 统筹衔接、分类指导

C. 实事求是、加强沟通

D. 客观评价、结论科学

解析:解析:一、规划环境影响评价的目的和原则㈡评价原则⒈早期介入、过程互动⒉统筹衔接、分类指导⒊客观评价、结论科学第二章项目规划及其报告

A. 1000万元

B. 300万元

C. 0.3

D. 0.12

E. 0

解析:解析:⑵��界点。临界点是指不确定因素的极限变化,即不确定因素的变化使项目由可行变为不可行的临界数值。临界点可用临界点百分比或者临界值分别表示某一变量的变化达到一定的百分比或者一定数值时,项目的经济效果指标将从可行转变为不可行。在其它条件一定的情况下,临界点的高低与设定的基准收益率有关,对于同一个投资项目,随着设定基准收益率的提高,临界点就会变低(即临界点表示的不确定因素的极限变化变小);而在一定的基准收益率下,临界点越低,说明该因素对项目分析指标影响越大,项目对该因素就越敏感。若建设投资增加300万元,财务净现值就变为0,此时建设投资的变化率=300/1000=30%第九章不确定性分析与风险分析

A. 改、扩建项目应根据方案比较结果确定改造方案

B. 在工业园区建设,同样需要进行方案比选,内容应保持一致

C. 对于特殊项目应根据需要单独编制选址专题报告

D. 对经评估认为可能遭受地质灾害危害的建设工程,报告评估单位有责任提出应当配套建设地质灾害治理工程

E.

F.

G.

H.

I.

J.

解析:

A. 严守生态保护红线

B. 严守资源消耗上限

C. 严守环境质量底线

D. 严守生产规模上限

E. 坚持高起点整体规划

解析:解析:⒈绿色发展原则规划应树立底线思维,严守资源消耗上限、环境质量底线、生态保护红线,将各类开发活动限制在资源环境承载能力之内的要求,注重区域生态环境的保护,优化空间布局、调整产业结构、控制发展规模、保障生态功能,贯彻落实推动绿色发展的要求。第二章项目规划及其报告

A. 先进性

B. 适用性

C. 经济性

D. 安全性

E. 可靠性

解析:解析:项目技术效果评价是针对项目实际运行状况,对工程项目采用的工艺流程、装备水平进行再分析,主要关注技术的先进性、适用性、经济性、安全性。第十章项目后评价及其报告

A. 需提出拆迁工程量

B. 对大型联合项目应进行总体布置研究

C. 近期集中布置,远期预留发展

D. 分期建设项目宜先期征地,闲置备用

解析:解析:⒈总体布置与总平面布置的编制内容与要求⑴总体布置的编制内容与要求对大型联合项目应进行总体布置研究。总体布置应符合城镇总体规划、工业园区布局规划。分期建设时,要正确处理近期和远期的关系。近期集中布置,远期预留发展,分期征地,严禁先征待用。⑵总平面布置编制的内容提出拆迁工程量,需要还建或补偿的,根据相关政策或投资方与当地政府协商的政策,对还建方案和补偿方式进行说明。拆迁工程量可列表表示。第三章项目可行性研究及其报告