A、 基础设建设

B、 教育、保健等领域

C、 社会福利

D、 选项是经济发展的中期阶段,政府支出的侧重点,不选。故此题正确答案为A。【提示】注意区分”经济发展阶段论政府”中政府在经济发展的早期阶段支出的重点、中期阶段支出的重点和成熟期阶段支出的重点。财政支出的增长趋势理论

答案:A

解析:解析:本题考查”经济发展阶段论”理论。”经济发展阶段论”中,A选项基础设施建设,是经济发展早期阶段政府支出的侧重点,正确。

A、 基础设建设

B、 教育、保健等领域

C、 社会福利

D、 选项是经济发展的中期阶段,政府支出的侧重点,不选。故此题正确答案为A。【提示】注意区分”经济发展阶段论政府”中政府在经济发展的早期阶段支出的重点、中期阶段支出的重点和成熟期阶段支出的重点。财政支出的增长趋势理论

答案:A

解析:解析:本题考查”经济发展阶段论”理论。”经济发展阶段论”中,A选项基础设施建设,是经济发展早期阶段政府支出的侧重点,正确。

A. 法定减免

B. 特案减免

C. 临时减免

D. 公开减免

解析:解析:本题考查减免税的一般划分。减免税有法定减免、特案减免、临时减免。法定减免,是指在税收法律和行政法规中明确规定的减税、免税。特案减免,是指用特别的、专门的法规文件规定的减税、免税。临时减免,是指为照顾纳税人生产、生活以及其他特殊困难而临时批准给予的减税、免税。故此题正确答案为D。减免税管理

A. 2282

B. 2291.96

C. 2448

D. 2477.88

解析:解析:本题考查简易征收率。小规模纳税人销售货物,3%征收率,应纳税额=含税价÷(1+3%)×3%:代入本题中,应缴纳的增值税=66950÷(1+3%)×3%=1950(元)小规模纳税人销售自己使用过的固定资产,按简易办法3%征收率减按2%征收:17098÷(1+3%)×2%=332(元)应纳税额=1950+332=2282(元)。故此题正确答案为A。增值税的税率

A. 政府投资支出

B. 政策性支出

C. 社会福利支出

D. 政府干预支出

解析:解析:本题考查经济发展阶段论。”经济发展阶段论”:在经济发展的早期阶段,政府投资一般在社会总投资中占有较高的比重。这一时期,公共部门须为经济发展提供必需的社会基础设施。选项BCD为干扰混淆选项,不符合题意。故此题正确答案为A。财政支出的增长趋势理论

A. 公共物品的效用是不能分割的

B. 公共物品受益具有非排他性的特征

C. 政府提供公共物品着眼于经济效益最大化

D. 对公共物品的享用,增加一个消费者,其边际成本等于零

解析:解析:本题考查公共物品的特征。A选项正确,效用的不可分割性:公共物品是向整个社会提供的,具有共同受益与消费的特点,其效用为整个社会的成员所共同享有,不能将其分割为若干部分,分别归个人或者社会集团享用。典型事例如”国防”。B选项正确,受益的非排他性:某个人或集团对公共物品的消费,并不影响或者妨碍其他个人或者集团同时消费该公共物品,也不会减少其他个人或集团消费该公共物品的数量和质量。典型事例如”灯塔”。D选项正确,取得方式的非竞争性:是指某个人或集团对公共物品的享用,不排斥和妨碍其他个人或集团同时享用,消费者的增加不引起成本的增长,即增加一个消费者,其边际成本等于零。C选项错误,提供目的的非盈利性:不以盈利为目的,而是追求社会效益和社会福利的最大化。故此题正确答案为C。公共物品及其特征

A. 预算超收及短收的平衡机制

B. 预算赤字的弥补机制

C. 实施中期财政规划管理

D. 地方债务预算平衡的保证机制

解析:解析:本题考查构建跨年度预算平衡机制。构建跨年度预算平衡机制:(1)预算超收及短收的平衡机制;(2)预算赤字的弥补机制;(3)实施中期财政规划管理。故此题的正确答案为D。跨年度预算平衡机制

A. 军事设施占用耕地免征耕地占用税

B. 市政街道占用耕地免征耕地占用税

C. 学校、幼儿园占用耕地免征耕地占用税

D. 养老院、医院占用耕地免征耕地占用税

解析:解析:本题考查耕地占用税的税收优惠。免征耕地占用税的情形:(1)军事设施占用耕地;(2)学校、幼儿园、养老院、医院占用耕地。选项B不免征耕地占用税。故此题正确答案为B。耕地占用税

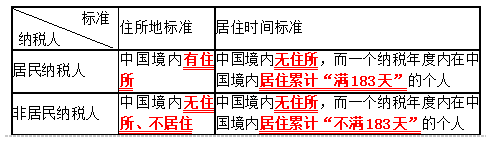

A. 外籍个人甲2017年9月1日入境,2018年5月1日离境

B. 外籍个人乙来华接受培训180天

C. 外籍个人丙2018年1月1日入境,2018年5月10日离境,2018年12月30日回到中国

D. 外籍个人丁2018年1月1日入境,2018年11月20日离境至12月31日

解析:解析:本题考查个人所得税的纳税人。 对于中国境内无住所的,但在一个纳税年度(1月1日到12月31日)居住满183天,可以被认定为居民纳税人。因此,选项ABC不符合要求。故此题正确答案为D。个人所得税的纳税人和征税对象

对于中国境内无住所的,但在一个纳税年度(1月1日到12月31日)居住满183天,可以被认定为居民纳税人。因此,选项ABC不符合要求。故此题正确答案为D。个人所得税的纳税人和征税对象

A. 大气污染物的污染当量数

B. 水污染物的排放量

C. 固体废物的产生量

D. 噪声分贝数

解析:解析:本题考查环境保护税计税依据。 B选项水污染是按照污染当量数计税;C选项固体废物的产生量是按照排放量计税;D选项噪声分贝是按照超过国家规定的分贝数纳税。故此题正确答案为A。【提示】噪声一定是超过的分贝数,而不是分贝数。环境保护税

B选项水污染是按照污染当量数计税;C选项固体废物的产生量是按照排放量计税;D选项噪声分贝是按照超过国家规定的分贝数纳税。故此题正确答案为A。【提示】噪声一定是超过的分贝数,而不是分贝数。环境保护税