答案:答案:在乙国应纳税额=20×20%=4万元;在甲国应纳税所得额=100-4=96万元;在甲国的应纳税额=96×30%=28.8万元。国际重复征税

答案:答案:在乙国应纳税额=20×20%=4万元;在甲国应纳税所得额=100-4=96万元;在甲国的应纳税额=96×30%=28.8万元。国际重复征税

A. 公债发行额管理

B. 公债回购管理

C. 公债总额管理

D. 公债余额管理

解析:解析:本题考查公债管理。经全国人大常委会批准,从2006年开始,我国实行公债余额管理。D项正确。ABD项不是我国现行的公债规模管理方法。故此题的正确答案为D。现代国库制度

A. 预算监督体系的集中性

B. 预算监督主体的多元性

C. 预算监督过程的全面性

D. 预算监督依据的法律性

解析:解析:本题考查政府预算的监督。政府预算监督的特点包括:预算监督体系的层次性、预算监督主体的多元性、预算监督过程的全面性、预算监督依据的法律性、预算监督形式的多样性。故此题正确答案为A。政府预算的审查、批准和监督制度

A. 财产税

B. 遗产税

C. 社会保障税

D. 房产税

解析:解析:本题考查收入分配的职能。 由上表可知:征收个人所得税、社会保障税--调节个人收入之间的差距。征收财产税、遗产税--调节个人财产分布。征收房产税--调整企业收入水平。【提示】注意区分缩小个人收入之间的差距的手段和调节个人财产分布的手段。收入分配职能

由上表可知:征收个人所得税、社会保障税--调节个人收入之间的差距。征收财产税、遗产税--调节个人财产分布。征收房产税--调整企业收入水平。【提示】注意区分缩小个人收入之间的差距的手段和调节个人财产分布的手段。收入分配职能

A. 1个月

B. 3个月

C. 6个月

D. 1年

解析:解析:考查纳税申报期限。按照我国现行的税收法律、行政法规、部门规章以及延期申报的时间,延期申报的具体期限一般是一个申报期内,最长不得超过3个月,故B项错误。ACD项不符合题干描述,为干扰项。故此题正确答案为B。纳税申报

A. 增值税专用发票

B. 海关开具的增值税完税凭证

C. 农产品收购凭证及运费发票

D. 增值税普通发票

解析:解析:本题考查进项税额的检查。增值税严格实行凭发票进行抵扣的制度,如果企业未取得抵扣凭证,就不能计算进项税额。可以作为增值税进项税额的抵扣凭证除了增值税专用发票外,还包括海关开具的增值税完税凭证、农产品收购凭证以及运费发票。故此题正确答案为D。进项税额检查及账务调整

A. 可靠性

B. 完整性

C. 统一性

D. 年度性

解析:解析:本题考查政府预算的原则。政府预算的原则:可靠性:一收支项目的数字指标必须运用科学的计算方法,依据充分确实的资料,并总结出规律性,进行计算,不得假定、估算,更不能任意编造,A项表述与题干不符。完整性:一切财政都要在政府预算中反映,B项表述与题干不符。统一性:预算收支按照统一程序来编制,任何单位的收支都要以总额列入预算,不应只列入收支相抵的净额。C项正确。年度性:预算年度有历年制和跨年制两种形式,D项表述与题干不符。故此题的正确答案为C。政府预算的原则与政策

A. 分国抵免限额

B. 分项抵免限额

C. 综合抵免限额

D. 税收资本化

解析:解析:本题考查抵免法。抵免限额的规定具体有三种方法,即分国抵免限额、综合抵免限额和分项抵免限额,故ABC属于抵免限额的规定。税收资本化属于税收负担的形式,故D项符合题意。国际重复征税

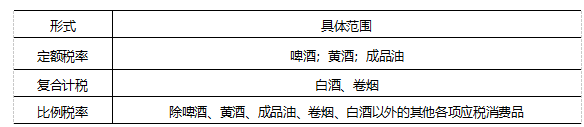

A. 白酒

B. 啤酒

C. 烟丝

D. 高档化妆品

解析:解析:本题考查消费税的税率。卷烟、白酒适用复合税率,故A正确;啤酒适用定额税率,故C项错误;烟丝适用比例税率,故D项错误;高档化妆品适用比例税率,故E项错误。故此题正确答案为A。【提示】 消费税的税率与计税依据

消费税的税率与计税依据