A、2282

B、2291.96

C、2448

D、2477.88

答案:A

解析:解析:本题考查简易征收率。小规模纳税人销售货物,3%征收率,应纳税额=含税价÷(1+3%)×3%:代入本题中,应缴纳的增值税=66950÷(1+3%)×3%=1950(元)小规模纳税人销售自己使用过的固定资产,按简易办法3%征收率减按2%征收:17098÷(1+3%)×2%=332(元)应纳税额=1950+332=2282(元)。故此题正确答案为A。增值税的税率

A、2282

B、2291.96

C、2448

D、2477.88

答案:A

解析:解析:本题考查简易征收率。小规模纳税人销售货物,3%征收率,应纳税额=含税价÷(1+3%)×3%:代入本题中,应缴纳的增值税=66950÷(1+3%)×3%=1950(元)小规模纳税人销售自己使用过的固定资产,按简易办法3%征收率减按2%征收:17098÷(1+3%)×2%=332(元)应纳税额=1950+332=2282(元)。故此题正确答案为A。增值税的税率

A. 销售货物所得,按照交易活动发生地确定

B. 提供劳务所得,按照劳务发生地确定

C. 股息、红利等权益性投资所得,按照分配所得的企业所在地确定

D. 权益性投资资产转让所得,按照投资方企业所在地确定

解析:解析:本题考查所得税征税对象。A选项正确,销售货物所得,按照交易活动发生地确定B选项正确,提供劳务所得,按照劳务发生地确定C选项正确,股息、红利等权益性投资所得,按照分配所得的企业所在地确定D选项错误,权益性投资资产转让所得按照被投资企业所在地确定。故此题正确答案为D。企业所得税的纳税人和征税对象

A. 可比价格法

B. 销售价格法

C. 成本法

D. 利润分割法

解析:解析:本题考查转让定价调整。转让定价调整方法:可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法。ABC选项均不是这5种方法中的一种。故此题正确答案为D。企业所得税的特别纳税调整

A. 劳务报酬所得

B. 稿酬所得

C. 特许权使用费所得

D. 工资、薪金所得

解析:解析:本题考查个人所得税征收管理。扣缴义务人在向居民个人支付工资,薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理预缴申报。故此题正确答案为D。个人所得税的征收管理

A. 国有资源有偿使用收入

B. 国有资产有偿使用收入

C. 国有资本经营收益

D. 政府性基金

解析:解析:本题考查非税收入的的理论依据。①公共物品与非税收入的取得;②外部经济与非税收入的取得;在政府的非税收入中,属于矫正性收入的是罚没收入。③国有产权与非税收入的取得;在政府的非税收入中,体现国有产权的收入为国有资源有偿使用收入、国有资产有偿使用收入和国有资本经营收益。选项D不是国有产权与非税收入的取得的体现。故此题正确答案为D。政府非税收入的理论依据

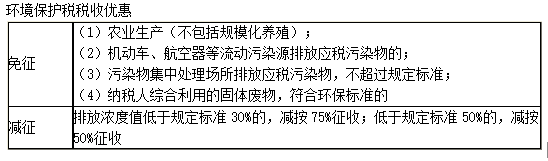

A. 农业生产(不包括规模化养殖)排放应税污染物的

B. 纳税人综合利用的固体废物,符合国家和地方环境保护标准的

C. 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的

D. 依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的

解析:解析:本题考查环境保护税的税收优惠。 因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

A. 凭证式公债

B. 记账式公债

C. 货币公债

D. 折实公债

解析:解析:本题考查公债的分类。A选项,凭证式公债:称为”储蓄式公债”,是以储蓄为目的的个人投资者理想的投资方式。B选项,记账式公债:称为”无纸化公债”,世界各国发行公债的主要形式(可记名、挂失、安全性好、发行成本低、发行时间短、发行效率高,交易手续简便)。C选项,货币公债:即以货币为计量单位发行的工作,由分为本币、外币、黄金三种。D选项,折实公债:是介于货币和实物公债之间的一种形式。故此题题正确答案为A。公债特征、功能与分类

A. 县以上税务局局长

B. 县以上税务分局局长

C. 自治州以上税务局局长

D. 设区的市以上公安局局长

解析:解析:本题考查纳税检查的概念、必要性及范围。经县以上税务局(分局)局长批准,凭全国统一格式的检查存款账户许可证明,查询从事生产、经营的纳税人、扣缴义务人在银行或者其他金融机构的存款账户。税务机关在调查税收违法案件时,经设区的市、自治州以上税务局(分局)局长批准,可以查询案件涉嫌人员的储蓄存款。故此题正确答案为C。纳税检查的必要性与检查范围

A. 预算超收及短收的平衡机制

B. 预算赤字的弥补机制

C. 实施中期财政规划管理

D. 地方债务预算平衡的保证机制

解析:解析:本题考查构建跨年度预算平衡机制。构建跨年度预算平衡机制:(1)预算超收及短收的平衡机制;(2)预算赤字的弥补机制;(3)实施中期财政规划管理。故此题的正确答案为D。跨年度预算平衡机制

A. 703.15

B. 691

C. 600.15

D. 794.56

解析:解析:本题考查增值税的计算。逾期未退还包装物而没收的押金应价税分离计入销售额。当月计税销售额=(793.26+1.3)÷(1+13%)=703.15(万元)。故此题正确答案为A。增值税进项税额、销项税额及应纳税额的计算