答案:答案:销售货物时发生的商业折扣,将销售额和折扣额在发票的金额栏分别注明的,可以按照折扣后的金额作为计税依据计税;甲企业当期应缴纳增值税=40000×80%×13%-2000=2160(元)。增值税进项税额、销项税额及应纳税额的计算

答案:答案:销售货物时发生的商业折扣,将销售额和折扣额在发票的金额栏分别注明的,可以按照折扣后的金额作为计税依据计税;甲企业当期应缴纳增值税=40000×80%×13%-2000=2160(元)。增值税进项税额、销项税额及应纳税额的计算

A. 税法的调整对象是税收关系

B. 税法是调整税收关系的一系列税收法律规范的总称

C. 税法是由国家权力或其授权的行政机关制定的

D. 我国税法的立法机关是国家税务总局

解析:解析:本题考查税法的概念。税法是由国家权力机关或其授权的行政机关制定的,也就是说,我国目前的税法立法机关应是国家权力机关(包括全国人民代表大会和地方人民代表大会)或其授权机关(包括国务院,以及财政部、国家税务总局等)。因此D选项国家税务总局是授权机关,不是立法机关。故此题正确答案为D。税法知识和税制要素

A. 14000元

B. 49000元

C. 56000元

D. 140000元

解析:解析:本题考查城镇土地使用税的计算。企业内部的幼儿园和盐场的盐滩占地免征城镇土地使用税,该盐场应缴纳的城镇土地使用税=(200000-10000-120000)×0.7=70000×0.7=49000(元)。故此题正确答案为B。城镇土地使用税

A. 欧茨

B. 提布特

C. 洛伦兹

D. 亚当•斯密

解析:解析:本题考查财政联邦主义。欧茨的代表作《财政联邦主义》,A错误。提布特在其著作《地方支出的纯理论》中提出了地方政府之间的竞争理论,B正确。洛伦兹提出了著名的洛伦兹力公式,教材未涉及,C错误。亚当•斯密提出了《国富论》,D错误。故此题正确答案为B。财政联邦主义

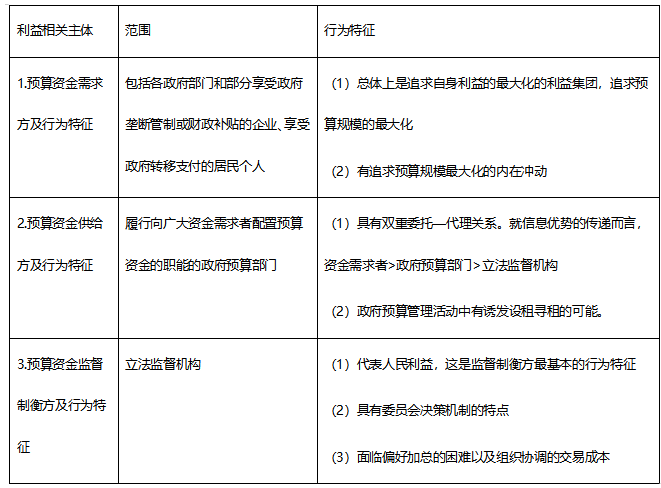

A. 总体上追求自身利益最大化

B. 具有双重委托-代理关系

C. 政府预算管理活动中有诱发设租寻租收益的可能

D. 具有委员会决策机制的特点

解析:解析:本题考查政府预算相关利益主体及其行为特征。 因此BC选项是预算资金供给方的特征;D选项是预算资金监督制衡方及行为特征。故此题正确答案为A。政府预算管理中的共同治理

因此BC选项是预算资金供给方的特征;D选项是预算资金监督制衡方及行为特征。故此题正确答案为A。政府预算管理中的共同治理

A. 公债的持有者是政府的债权人或公债的发行对象

B. 在市场经济比较发达的国家,公债的持有者不包括公司和个人

C. 允许和鼓励商业银行参与国债市场是各市场经济国家的通行做法

D. 居民个人也是应债资金的主要来源

解析:解析:本题考查公债的持有者。B选项说法错误,在市场经济比较发达的国家,公债的持有者通常包括中央银行、商业银行、非银行金融机构、政府机构、公司(企业)和个人。故此题正确答案为B。公债的收入使用与持有者分析

A. 公债的拍卖价格不能低于其面值

B. 发行机构根据投标利率的高低,从低到高依次出售

C. 发行机构按照拍卖价格及购买数额从高到低依次出售

D. 采用非竞争性出价拍卖方法,通常只限于小额认购者

解析:解析:本题考查公募法拍卖公债的具体方法。公募法拍卖公债具体的拍卖方法有:1.价格拍卖:即公债的利率与票面价格相联系固定不变,认购者根据固定的利率和未来的金融市场利率走势的预期对价格进行投标。投标价格可低于债券面值也可高于债券面值。发行机构则按价格及购买数额由高到低依次出售,额满为止。所以A不正确。所以C正确。2.收益拍卖:即固定债券出售价,认购者对固定价格的利息率,也就是投资收益率进行投标。发行机构根据投标利率的高低,由低到高依次出售,额满为止。所以B正确。3.竞争性出价:即财政部门事先公布债券发行量,认购者据此自报愿接受的利率和价格。发行机构按认购者自报的价格和利率,或从高价开始,或从低利率开始,依次决定中标者,一直到完成预定的发行数量时为止。4.非竞争性出价:即对一般小额认购者或不懂此项业务的认购者,可只报拟购债券数量。发行机构对其按当天成交的竞争性出价的最高价与最低价的平均价格出售。这种拍卖方法通常只限于认购者在一定额度之内(如美国为100美元)的认购者采用。所以D正确。故此题正确答案为A。公债的发行、偿还

A. 非税收入通用票据

B. 非税收入专用票据

C. 增值税专用发票

D. 非税收入一般缴款书

解析:解析:本题考查政府非税收入的票据形式。非税收入的专用票据,是指特定执收单位征收特定的非税收入时开具的专用凭证,主要包括行政事业性收费票据、政府性基金票据、国有资产(资源)收入票据、罚没票据等。选项C属于税收收入票据形式。故此题正确答案为C。票据管理

A. 年应税销售额超过小规模纳税人标准的个体工商户以外的其他个人可按一般纳税人纳税

B. 非企业性单位、不常发生应税行为的企业可选择按小规模纳税人纳税

C. 小规模纳税人销售货物的征收率为3%

D. 一般情况下,纳税人一经认定为一般纳税人后,不得转为小规模纳税人

解析:解析:本题考查小规模纳税人。选项A错误,年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。选项B正确,非企业性单位、不常发生应税行为的企业可选择按小规模纳税人纳税选项C正确,小规模纳税人销售货物的征收率为3%选项D正确,一般情况下,纳税人一经认定为一般纳税人后,不得转为小规模纳税人。故此题正确答案为A。增值税的征收管理