A、 销售货物所得,按照交易活动发生地确定

B、 提供劳务所得,按照劳务发生地确定

C、 股息、红利等权益性投资所得,按照分配所得的企业所在地确定

D、 权益性投资资产转让所得,按照投资方企业所在地确定

答案:D

解析:解析:本题考查所得税征税对象。A选项正确,销售货物所得,按照交易活动发生地确定B选项正确,提供劳务所得,按照劳务发生地确定C选项正确,股息、红利等权益性投资所得,按照分配所得的企业所在地确定D选项错误,权益性投资资产转让所得按照被投资企业所在地确定。故此题正确答案为D。企业所得税的纳税人和征税对象

A、 销售货物所得,按照交易活动发生地确定

B、 提供劳务所得,按照劳务发生地确定

C、 股息、红利等权益性投资所得,按照分配所得的企业所在地确定

D、 权益性投资资产转让所得,按照投资方企业所在地确定

答案:D

解析:解析:本题考查所得税征税对象。A选项正确,销售货物所得,按照交易活动发生地确定B选项正确,提供劳务所得,按照劳务发生地确定C选项正确,股息、红利等权益性投资所得,按照分配所得的企业所在地确定D选项错误,权益性投资资产转让所得按照被投资企业所在地确定。故此题正确答案为D。企业所得税的纳税人和征税对象

A. 公债发行额管理

B. 公债回购管理

C. 公债总额管理

D. 公债余额管理

解析:解析:本题考查公债管理。经全国人大常委会批准,从2006年开始,我国实行公债余额管理。D项正确。ABD项不是我国现行的公债规模管理方法。故此题的正确答案为D。现代国库制度

A. 10日

B. 30日

C. 60日

D. 90日

解析:解析:本题考查关税的退还。纳税人申请退还关税,海关应当自受理退税申请之日起30内查实并通知纳税人办理退税手续。故此题正确答案为B。关税的税收优惠与征收管理

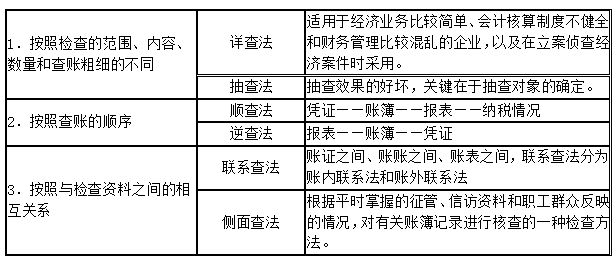

A. 抽查法

B. 顺查法

C. 分析法

D. 逆查法

解析:解析:本题考查纳税检查的方法。按照检查的内容、范围、数量和查账粗细的不同,分为详查法和抽查法。故此题正确答案为A。 纳税检查的基本方法

纳税检查的基本方法

A. 转让在建的建筑物或者构筑物所有权

B. 转让不动产的使用权

C. 转让建筑物有限产权或永久使用权

D. 在转让建筑物或构筑物时一并转让其所占土地的使用权

解析:解析:本题考查增值税的征税范围。转让不动产的使用权,按照不动产经营租赁服务缴纳增值税。转让不动产所有权的业务活动按照销售不动产缴纳增值税。ACD项按照销售不动产缴纳增值税;B项按不动产经营租赁服务缴纳增值税。故此题正确答案为B。增值税征税范围

A. 发行货币

B. 制定利率

C. 监管金融机构

D. 制定货币政策

解析:解析:本题考查货币政策概述。一个国家的货币策是由该国的中央银行制定的,是中央银行实现其职能的核心所在。故此题正确答案为D。货币政策

A. 委托征收

B. 集中汇缴

C. 定期征收

D. 定额征收

解析:解析:本题考查政府非税收入的收缴管理。政府非税收入可以由财政部门直接征收,也可以由财政部门委托的部门和单位征收,委托征收所需费用,由财政部门通过预算予以拨付。选项BCD不是政府非税收入的收缴管理方式。故此题正确答案为A。收缴管理

A. 地方政府可自行发行公债

B. 地方政府发行公债的规模须经国务院确定

C. 地方政府所属部门可根据实际情况发行公债

D. 地方公债用于解决本地区财政经费的不足

解析:解析:本题考查公债的发行管理权限。根据我国《预算法》的规定,经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措。举借债务的规模,由国务院报全国人民代表大会或者全国人民代表大会常务委员会批准。省、自治区、直辖市依照国务院下达的限额举借的债务,列入本级预算调整方案,报本级人民代表大会常务委员会批准。故选项A错误,选项B符合题意。除上述规定外,地方政府及其所属部门不得以任何方式举借债务,故选项C错误。举借的债务应当有偿还计划和稳定的偿还资金来源,只能用于公益性资本支出,不得用于经常性支出,故选项D错误。故此题正确答案为B。公债发行权限

A. 增值税专用发票

B. 海关开具的增值税完税凭证

C. 农产品收购凭证及运费发票

D. 增值税普通发票

解析:解析:本题考查进项税额的检查。增值税严格实行凭发票进行抵扣的制度,如果企业未取得抵扣凭证,就不能计算进项税额。可以作为增值税进项税额的抵扣凭证除了增值税专用发票外,还包括海关开具的增值税完税凭证、农产品收购凭证以及运费发票。故此题正确答案为D。进项税额检查及账务调整