A、 李某和钱某均可以扣除住房贷款利息

B、 李某和钱某每月均可扣除的额度是1000元

C、 李某和钱某可以由其中一人扣除,每月扣除额度是1000元

D、 李某、钱某所购买住房如果在北上广等城市,扣除的标准要高于1000元

答案:C

解析:解析:本题考查专项附加扣除的主要内容。发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月,纳税人只能享受一次首套住房贷款利息的扣除,故李某和钱某可以由其中一人扣除,每月扣除额度是1000元,C项说法正确。ABD项与本题不符为干扰项。故此题正确答案为C。个人所得税的税率与计税依据

A、 李某和钱某均可以扣除住房贷款利息

B、 李某和钱某每月均可扣除的额度是1000元

C、 李某和钱某可以由其中一人扣除,每月扣除额度是1000元

D、 李某、钱某所购买住房如果在北上广等城市,扣除的标准要高于1000元

答案:C

解析:解析:本题考查专项附加扣除的主要内容。发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月,纳税人只能享受一次首套住房贷款利息的扣除,故李某和钱某可以由其中一人扣除,每月扣除额度是1000元,C项说法正确。ABD项与本题不符为干扰项。故此题正确答案为C。个人所得税的税率与计税依据

A. 基于客观事实对未来的预测

B. 政府预算的可行性

C. 政府预算的合理合规性

D. 预算决策依据与结论的不确定性

解析:解析:本题考查政府预算决策整箱的法定性。基于客观事实对未来的预测是拟定草案、审查预算建议和做出预算决策的基本依据。选项BCD说法均不符合题意。故此题正确答案为A。政府预算的决策程序及编制模式

A. 预算超收及短收的平衡机制

B. 预算赤字的弥补机制

C. 实施中期财政规划管理

D. 地方债务预算平衡的保证机制

解析:解析:本题考查构建跨年度预算平衡机制。构建跨年度预算平衡机制:(1)预算超收及短收的平衡机制;(2)预算赤字的弥补机制;(3)实施中期财政规划管理。故此题的正确答案为D。跨年度预算平衡机制

A. 真实性

B. 合法性

C. 完整性

D. 透明性

解析:解析:本题考查部门预算的原则。部门预算的原则包括:合法性、真实性、完整性、科学性、稳妥性、重点性、透明性、绩效性原则。部门预算要符合《中华人民共和国预算法》和国家其他法律、法规规定,充分体现国家有关方针、政策,并在法律赋予部门的职能范围内进行。这体现了部门预算的合法性原则。故此题正确答案为B。部门预算

A. 500

B. 1000

C. 1200

D. 150

解析:解析:本题考查企业所得税征税管理。非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。据此,该韩国企业来自境内的应税收入=1000+200=1200(万元);在美国洛杉矶取得的所得不是境内所得,而且和境内机构无实际联系,所以不属于我国所得税应税收入。故此题正确答案为C。企业所得税的征收管理

A. 法定减免

B. 特案减免

C. 临时减免

D. 特困减免

解析:解析:本题考查减免税的一般划分。A选项法定减免,是指在税收法律和行政法规中明确规定的减税、免税。B选项特案减免,是指用特别的、专门的法规文件规定的减税、免税。C选项临时减免,是指为照顾纳税人生产、生活以及其他特殊困难而临时批准给予的减税、免税。D选项不是减免税的种类。故此题正确答案为B。减免税管理

A. 基金会

B. 有限合伙企业

C. 非企业单位

D. 社会团体

解析:解析:企业所得税的纳税人。企业所得税的纳税人,不包括依照中国法律、行政法规成立的个人独资企业、合伙企业。因此B选项有限合伙企业不属于企业所得税纳税人。故此题正确答案为B。企业所得税的纳税人和征税对象

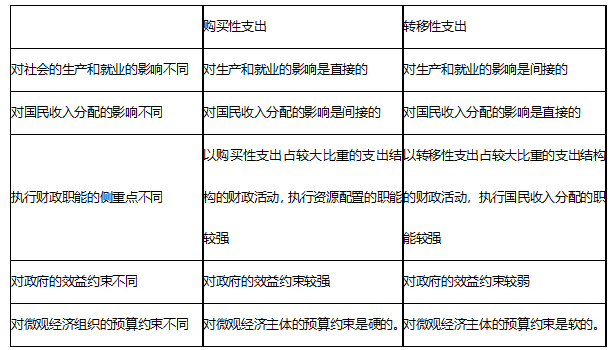

A. 转移性支出侧重执行资源配置的职能

B. 购买性支出间接影响国民收入分配

C. 转移性支出侧重执行国民收入的分配职能

D. 购买性支出对政府的效益约束是较硬的

解析:解析:本题考查购买性支出与转移性支出的经济影响比较。 因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

A. 在展览会、交易会、会议及类似活动中展示或者使用的货物

B. 进开展科研、教学、医疗活动使用的仪器、设备及用品

C. 外国政府、国际组织无偿赠送的物资

D. 货样

解析:解析:本题考查关税的税收优惠。下列进出口货物,可以暂不缴纳关税:

经海关批准暂时进境或者暂时出境的下列货物,在进境或者出境时纳税人向海关缴纳相当于应纳税款的保证金或者提供其他担保的,可以暂不缴纳关税,并应当自进境或者出境之日起6个月内复运出境或者复运进境;经纳税人申请,海关可以根据海关总署的规定延长复运出境或者复运进境的期限:

(1)在展览会、交易会、会议及类似活动中展示或者使用的货物;

(2)文化、体育交流活动中使用的表演、比赛用品;

(3)进行新闻报道或者摄制电影、电视节目使用的仪器、设备及用品;

(4)开展科研、教学、医疗活动使用的仪器、设备及用品;

(5)在第(1)至第(4)项所列活动中使用的交通工具及特种车辆;

(6)货样;

(7)供安装、调试、检测设备时使用的仪器、工具;

(8)盛装货物的容器;

(9)其他用于非商业目的的货物。

以上所列暂准进境货物在规定的期限内未复运出境的,或者暂准出境货物在规定的期限内未复运进境的,海关应当依法征收关税。选项C属于免征关税的情形。故此题正确答案为C。关税的税收优惠与征收管理

A. 品种法

B. 分批法

C. 分步法

D. 综合法

解析:解析:考查税前准予扣除项目的检查-成本计算的检查。对于单件、小批生产企业,计算产品成本时主要采用的方法为分批法。品种法对于大量大批的单步骤生产企业,故A项错误;分步法对于大量大批的多步骤生产企业,故C项错误;综合法是指把经济现象的各个部分、各个方面和各种因素联系起来,从总体上认识和把握经济现象的方法,与本题无关,为干扰项。故此题正确答案为B。税前准予扣除项目检查