A、 个人取得的企业债券利息所得,暂免征收个人所得税

B、 储蓄存款孳生的利息所得,暂免征收个人所得税

C、 个人取得国债利息所得,免征个人所得税

D、 个人取得的教育储蓄存款利息所得,免征个人所得税

答案:A

解析:解析:本题考查企业所得税的减免。A选项错误,企业债券利息所得,照常征收个人所得税。B选项正确,储蓄存款孳生的利息所得,暂免征收个人所得税C选项正确。个人取得国债利息所得,免征个人所得税D选项正确,个人取得的教育储蓄存款利息所得,免征个人所得税故此题正确答案为A。个人所得税应纳税额的计算

A、 个人取得的企业债券利息所得,暂免征收个人所得税

B、 储蓄存款孳生的利息所得,暂免征收个人所得税

C、 个人取得国债利息所得,免征个人所得税

D、 个人取得的教育储蓄存款利息所得,免征个人所得税

答案:A

解析:解析:本题考查企业所得税的减免。A选项错误,企业债券利息所得,照常征收个人所得税。B选项正确,储蓄存款孳生的利息所得,暂免征收个人所得税C选项正确。个人取得国债利息所得,免征个人所得税D选项正确,个人取得的教育储蓄存款利息所得,免征个人所得税故此题正确答案为A。个人所得税应纳税额的计算

A. 养老金支出

B. 食品补贴支出

C. 基本建设支出

D. 债务利息支出

解析:解析:本题考查财政支出的分类。可控性支出为不受法律和契约的约束,可由政府部门根据每个预算年度的需要分别决定或加以增减的支持,即弹性较大的支出。基本建设支出属于可控制支出,故C项正确。不可控制支出是指根据现行法律法规必须要进行的支出,包括国家法律、法规已经明确规定的个人享受的最低收入保障和社会保障支出如失业救济、养老金、职工生活补贴等;政府遗留义务和以前年度设置的固定支出项目,如债务利息支出、对地方政府的补贴。故此题正确答案为C。财政支出分类

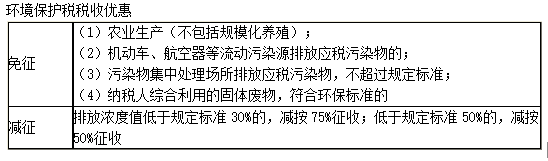

A. 农业生产(不包括规模化养殖)排放应税污染物的

B. 纳税人综合利用的固体废物,符合国家和地方环境保护标准的

C. 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的

D. 依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的

解析:解析:本题考查环境保护税的税收优惠。 因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

A. 政策性金融债券

B. 乡镇财政债务

C. 金融机构不良资产

D. 国有企业未弥补亏损

解析:解析:本题考查直接显性债务。政府的显性债务包括公债、欠发职工工资而形成的债务、粮食收购和流通中的亏损挂账和乡镇财政债务,故B项正确;政策性金融债券属于或有显性债务,故A项错误;金融机构不良资产和国有企业未弥补亏损属于或有隐性债,故CD项错误。故此题正确答案为B。我国政府直接隐性债务和或有债务

A. 公平竞争原则

B. 国家资源和国有资产

C. 诚实信用原则

D. 价值观念

解析:解析:本题考查政府非税收入的取得。政府非税收入是指除税收以外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用国家权力、政府信誉、国家资源(资产)所有者权益等取得的各项收入。征收政府非税收入,必须依据法律、法规和行政规章的规定,通过履行公共事务管理职能、行使国有资产或者国有资源所有权、提供公共服务及准公共服务,或以政府名义取得。选项B是政府非税收人取得的依据。政府非税收入的理论依据

A. 公历1月1日起至12月31日止

B. 实际经营期

C. 清算期间

D. 由主管税务机关确定

解析:解析:本题考查企业所得税的征收管理。企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止,故A项可以。

企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度,故B项可以。

企业依法清算时,应当以清算期间作为一个纳税年度,故C项可以。企业所得税纳税年度不由主管税务机关确定,故D项不可以。故此题正确答案为D。企业所得税的征收管理

A. 500

B. 1000

C. 1200

D. 150

解析:解析:本题考查企业所得税征税管理。非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。据此,该韩国企业来自境内的应税收入=1000+200=1200(万元);在美国洛杉矶取得的所得不是境内所得,而且和境内机构无实际联系,所以不属于我国所得税应税收入。故此题正确答案为C。企业所得税的征收管理

A. 39428.57

B. 32759.96

C. 33986.86

D. 32781.6

解析:解析:本题考查消费税应纳税额的计算。委托加工的货物,在没有同类消费品销售价格的,按照组成计税价格计税,组成计税价格=(材料成本+加工费)÷(1-消费税税率)应纳税额=组成计税价格×适用税率=(80000+12000)/(1-30%)×30%=39428.57(元)故此题正确答案为A。消费税的计算

A. 管理费用

B. 销售费用

C. 税金及附加

D. 主营业务成本

解析:解析:本题考查销售收入的检查。消费税计提税金的会计账务处理为:借:税金及附加贷:应交税费一应交消费税故此题正确答案为C。销售收入检查

A. 将中央和地方国有及国有控股大中型企业、金融机构纳入划转范围

B. 中央和地方集团已完成公司制改革的,直接划转企业集团股权

C. 首先以弥补企业职工基本养老保险制度转轨时期因企业职工享受视同缴费年限政策形成的企业职工基本养老保险基金缺口为基本目标,划转比例统一为企业国有股权的15%

D. 划转的国有股权是基本养老保险基金的重要组成部分

解析:解析:本题考查划转部分国有资本充实社保基金。C选项错误,首先以弥补企业职工基本养老保险制度转轨时期因企业职工享受视同缴费年限政策形成的企业职工基本养老保险基金缺口为基本目标,划转比例统一为企业国有股权的10%。故此题正确答案为C。划转部分国有资本充实社保基金