答案:答案:甲矿场应纳资源税=原矿销售额(600万元)×换算比(1.5)×资源税税率(3%)=27(万元)。资源税

答案:答案:甲矿场应纳资源税=原矿销售额(600万元)×换算比(1.5)×资源税税率(3%)=27(万元)。资源税

A. 购买方收取的增值税税款

B. 向购买方收取的手续费

C. 向购买方收取的包装费

D. 向购买方收取的储备费

解析:解析:本题考查增值税的计税依据。价外费用包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费,不包括向购买方收取的增值税税额,A项不属于价外费用。故此题正确答案为A。增值税的计税依据

A. 公债余额/GDP

B. 公债发行额/财政支出额

C. 公债还本付息额/GDP

D. 公债还本付息额/财政收入

解析:解析:本题考查公债的限度及其衡量指标。A选项,是公债负担率。公债负担率=公债余额÷国内生产总值×100%B选项,是公债依存度。C选项,是国民经济偿债率。D选项,是财政偿债率。故此题正确答案为A。公债的负担、限度和结构

A. 商品需求弹性大小和税负向前转嫁的程度成反比

B. 商品需求弹性大小和税负向后转嫁的程度成反比

C. 商品供给弹性大小和税负向前转嫁的程度成正比

D. 对垄断性商品课征的税较易转嫁

解析:解析:本题考查税负转嫁的一般规律。商品需求弹性大小和税负向前转嫁的程度成反比,A项说法正确;商品需求弹性大小和税负向后转嫁的程度成正比,故B项说法错误;商品供给弹性大小和税负向前转嫁的程度成正比,故C项错误;对垄断性商品课征的税较易转嫁,D项说法正确。故此题正确答案为B。税收负担的转嫁与归宿

A. 土地使用权出售的以评估价格为计税依据

B. 土地使用权赠予的以市场价格为计税依据

C. 土地使用权交换的以成交价格为计税依据

D. 出让国有土地使用权的以重置价格为计税依据

解析:解析:本题考查契税的计税依据和应纳税额的计算。土地使用权出售以成交价格,A项错误。土地使用权赠予的以市场价格为计税依据,B项正确。土地使用权交换以差额,C项错误。出让国有土地使用权以出让所得全部经济利益,D项错误。故此题的正确答案为B。契税

A. 50%

B. 75%

C. 80%

D. 85%

解析:解析:本题考查企业重组的税务处理。适用特殊性税务处理规定的企业重组,重组交易对价中涉及股权支付金额不得低于交易支付总额的85%。故此题正确答案为D。涉税资产的税务处理

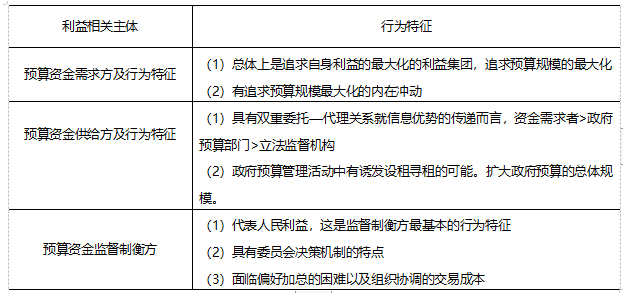

A. 具有委员会决策机制的特点

B. 代表人民的利益

C. 具有双重委托代理关系

D. 面临不同偏好加总的困难

解析:解析:考查政府预算相关利益主体及其行为特征。预算资金监督制衡方的行为特征是:(1)代表人民利益,这是监督制衡方最基本的行为特征(2)具有委员会决策机制的特点(3)面临偏好加总的困难以及组织协调的交易成本具有双重委托代理关系是预算资金供给方的行为特征,故C项错误;故此题正确答案为C。【本题雷点】预算资金需求方行为特征、预算资金供给方行为特征和预算资金监督制衡方行为特征。 政府预算管理中的共同治理

政府预算管理中的共同治理

A. 公共物品理论

B. 重商主义理论

C. 财政联邦主义

D. 俱乐部理论

解析:解析:本题考查财政联邦主义的内容。财政联邦主义从某种意义上说就是财政分权,即给予地方政府一定的税收权力和支出责任范围,并允许地方政府自主决定其预算支出规模与结构,其精髓在于使地方政府依据合适与合意的财政自主权进行决策,故C项正确;公共物品理论是研究公共事务的一种现代经济理论。公共物品有狭义和广义之分。狭义的公共物品概念是指纯公共物品,而现实中有大量的物品是基于两者之间的,不能归于纯公共物品或纯私人物品,经济学上一般统称为准公共物品。广义的公共物品就包括了纯公共物品和准公共物品。故A项错误;重商主义理论反映资本原始积累时期资产阶级利益的经济理论和政策体系,故B项错误;俱乐部理论是指研究非纯公共品的供给、需求与均衡数量的理论,故D项错误。故此题正确答案为C。财政联邦主义

A. 通过预算安排

B. 银行信贷

C. 行政收费

D. 对企业收费

解析:解析:本题考查公债的偿还。偿债的资金来源:①通过预算安排②设立偿债基金③举借新债故此题正确答案为A。公债市场的构成与功能

A. 政体的不同

B. 主体税种的不同

C. 关税税率的不同

D. 税收管辖权的交叉

解析:解析:本题考查国际重复征税的概念及其产生的原因。产生国际重复征税的根本原因在于各国税收管辖权的交叉。选项ABC不是产生国际重复征税的根本原因。故此题正确答案为D。国际避税与反避税