答案:答案:企业办的学校、医院、托儿所、幼儿园,其用地能与企业其他用地明确区分的,免征城镇土地使用税。2019年年初的土地应缴纳的城镇土地使用税=(20000-400)×6=117600(元)2019年6月购入的办公楼应缴纳的城镇土地使用税=300×6×6÷12=900(元)2019年应缴纳的城镇土地使用税=117600+900=118500(元)城镇土地使用税

答案:答案:企业办的学校、医院、托儿所、幼儿园,其用地能与企业其他用地明确区分的,免征城镇土地使用税。2019年年初的土地应缴纳的城镇土地使用税=(20000-400)×6=117600(元)2019年6月购入的办公楼应缴纳的城镇土地使用税=300×6×6÷12=900(元)2019年应缴纳的城镇土地使用税=117600+900=118500(元)城镇土地使用税

A. ”出口抵减内销产品应纳税额”

B. ”转出未交增值税”

C. ”销项税额”

D. 选项”未交增值税”不是”应交增值税”明细账内需要设置的内容。故此题正确答案为D。增值税会计科目设置

解析:解析:本题考查增值税会计科目的设置。增值税一般纳税人应在”应交增值税”明细账内设置”进项税额”“销项税额抵减”“已交税金”“转出未交增值税”“转出多交增值税”“减免税款”“出口抵减内销产品应纳税额”“销项税额”“出口退税”“进项税额转出”等专栏。

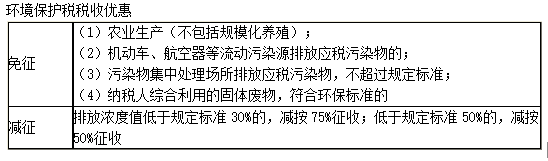

A. 农业生产(不包括规模化养殖)排放应税污染物的

B. 纳税人综合利用的固体废物,符合国家和地方环境保护标准的

C. 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的

D. 依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的

解析:解析:本题考查环境保护税的税收优惠。 因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

A. 税收管辖权的重叠

B. 跨国纳税人对利润的追求

C. 各国税收制度的差别

D. 税法的缺陷

解析:解析:本题考查国际避税与反避税。跨国纳税人对利润的追求是国际避税产生的内在动机。故此题正确答案为B。国际避税与反避税

A. 委托征收

B. 集中汇缴

C. 定期征收

D. 定额征收

解析:解析:本题考查政府非税收入的收缴管理。政府非税收入可以由财政部门直接征收,也可以由财政部门委托的部门和单位征收,委托征收所需费用,由财政部门通过预算予以拨付。选项BCD不是政府非税收入的收缴管理方式。故此题正确答案为A。收缴管理

A. 非税收入具有补偿性

B. 非税收入具有稳定性

C. 非税收入具有随意性

D. 非税收入具有普遍性

解析:解析:本题考查政府非税收入的特点。政府非税收入的特点有:灵活性、不稳定性、非普遍性、补偿性。因此选项A不是政府非税收入的特点。非税收入的概念、特点、性质与种类

A. 管理费用

B. 销售费用

C. 税金及附加

D. 主营业务成本

解析:解析:本题考查销售收入的检查。消费税计提税金的会计账务处理为:借:税金及附加贷:应交税费一应交消费税故此题正确答案为C。销售收入检查

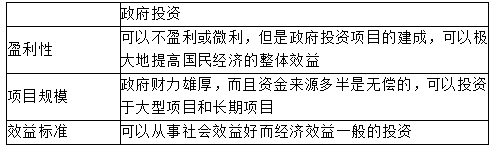

A. 强调投资的经济效益

B. 财力雄厚

C. 可以提高国民经济的整体效益

D. 可以从事经济效益一般,但社会效益好的项目

E. 可以投资大型项目

解析:解析:本题考查财政投资性支出。政府投资具有的特点: A选项应该是可以不盈利或微利,因此不是政府投资的特点。故此题正确答案为A。投资性支出

A选项应该是可以不盈利或微利,因此不是政府投资的特点。故此题正确答案为A。投资性支出

A. 前转

B. 后转

C. 消转

D. 税收资本化

解析:解析:本题考查税负转嫁的形式。消转指纳税人对其所纳的税款既不向前转嫁也不向后转嫁,而是通过改善经营管理或改进生产技术等方法,自行消化税收负担,所以消转并未将税收负担转移给他人,故C项正确。前转指纳税人在进行商品或劳务的交易时通过提高价格的方法将其应负担的税款向前转移给商品或劳务的购买者或最终消费者负担的形式,故A项错误。后转指纳税人通过压低生产要素的进价从而将应缴纳的税款转嫁给生产要素的销售者或生产者负担的形式,故B项错误。税收资本化指生产要素购买者将购买的生产要素未来应纳税款,通过从购入价格中扣除的方法,向后转移给生产要素的出售者的一种形式,故D项错误。故此题正确答案为C。税收负担的转嫁与归宿