A、 14000元

B、 49000元

C、 56000元

D、 140000元

答案:B

解析:解析:本题考查城镇土地使用税的计算。企业内部的幼儿园和盐场的盐滩占地免征城镇土地使用税,该盐场应缴纳的城镇土地使用税=(200000-10000-120000)×0.7=70000×0.7=49000(元)。故此题正确答案为B。城镇土地使用税

A、 14000元

B、 49000元

C、 56000元

D、 140000元

答案:B

解析:解析:本题考查城镇土地使用税的计算。企业内部的幼儿园和盐场的盐滩占地免征城镇土地使用税,该盐场应缴纳的城镇土地使用税=(200000-10000-120000)×0.7=70000×0.7=49000(元)。故此题正确答案为B。城镇土地使用税

A. 14.8

B. 13.8

C. 19.8

D. 30.6

解析:解析:本题考查增值税的税率。基础电信服务的增值税税率为9%,增值电信服务的增值税税率为6%。当期销项税额=当期不含税销售额*税率,因此当月的销项税额=100×9%+80×6%=13.8万元,B项正确。故此题正确答案为B。增值税的税率

A. 政府性基金

B. 国有资产有偿使用收入

C. 行政性收费

D. 国有资源有偿使用收入

解析:解析:本题考查政府非税收入的种类城市公共资源有偿使用收入,是指利用城市市政公用设施、政府投资建设的公共设施(道路、桥梁、涵洞、护栏、绿地、站台、公园、广场等)和城市公共空间(含地下空间)等城市公共资源取得的有偿使用收入。选项ABC均不符合题意。故此题正确答案为D。非税收入的概念、特点、性质与种类

A. 无息、贴息贷款合同

B. 房地产管理部门与个人订立的生活居住房租合同

C. 国家指定的收购部门与村民委员会、农民个人书立的农业产品收购合同

D. 外国政府或国际金融组织向我国企业提供优惠贷款所书立的合同

解析:解析:本题考查印花税的减免。A选项,无息、贴息贷款合同,可以免征印花税;B选项,房地产管理部门与个人订立的生活居住房租合同。可以免征印花税;C选项,国家指定收购部门与村民委员会、农民个人书立的农业产品收购合同。可以免征印花税。D选项,外国政府或者国际金融组织向我国政府及国家金融机构提供优惠贷款所立合同免纳印花税,D选项不能免征。故此题正确答案为D。印花税

A. 电动汽车

B. 体育用鞭炮药引线

C. 销售价格为9000元的手表

D. 铅蓄电池

解析:解析:本题考查消费税的征税范围。电动汽车、体育用鞭炮药引线和价格低于10000元的手表不属于消费税征税范围,ABC选项错误。铅蓄电池属于消费税的征税范围,D选项正确。故此题正确答案为D。消费税的征税范围

A. 税收调节积累和消费的比例

B. 税收调节产业之间的资源配置

C. 税收调节资源在国际间的配置

D. 税收调节资源在政府部门和非政府部门之间的配置

解析:解析:本题考查税收在资源配置中的作用。税收在资源配置中的作用表现在:①调节资源在积累和消费之间的分配。②调节资源在产业之间的配置,即调节产业结构。一方面,从调整投资结构来看,通过有区别的税收政策可以引导投资方向;通过征收消费税,可以引导消费方向,从而间接引导投资方向。另一方面,调整资产存量结构来看,税收的主要功能在于采取有利于公平竞争和对不同产业区别对待的税收政策,通过市场竞争,优胜劣汰来进行。③调节资源在政府部门和非政府部门(企业和居民)之间的配置。故ABD项说法正确,C项说法错误。本题选择错误选项,故此题正确答案为C。财政政策工具

A. 直接收购

B. 竞争性收购

C. 选择性招标采购

D. 间接采购

解析:解析:本题考查政府采购的基本方式。政府采购的基本方式按照招标公开的程度分为:公开招标采购、选择性招标采购和限制性招标采购。故此题正确答案为C。政府采购与政府购买制度

A. 基础

B. 投资

C. 运营

D. 收益

解析:解析:本题考查国有资产基础管理。国有资产基础管理是整个国有资产管理的基础,包括国有资产的产权界定、产权登记、清产核资和统计等工作。故此题正确答案为A。经营性国有资产管理

A. 14000元

B. 49000元

C. 56000元

D. 140000元

解析:解析:本题考查城镇土地使用税的计算。企业内部的幼儿园和盐场的盐滩占地免征城镇土地使用税,该盐场应缴纳的城镇土地使用税=(200000-10000-120000)×0.7=70000×0.7=49000(元)。故此题正确答案为B。城镇土地使用税

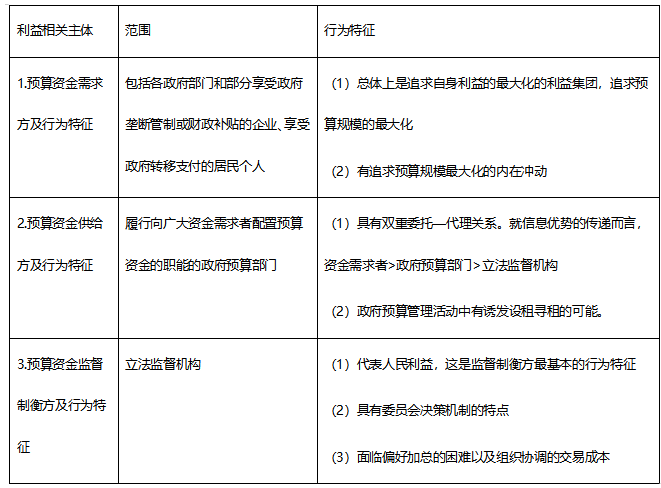

A. 总体上追求自身利益最大化

B. 具有双重委托-代理关系

C. 政府预算管理活动中有诱发设租寻租收益的可能

D. 具有委员会决策机制的特点

解析:解析:本题考查政府预算相关利益主体及其行为特征。 因此BC选项是预算资金供给方的特征;D选项是预算资金监督制衡方及行为特征。故此题正确答案为A。政府预算管理中的共同治理

因此BC选项是预算资金供给方的特征;D选项是预算资金监督制衡方及行为特征。故此题正确答案为A。政府预算管理中的共同治理