A、 依照”借款合同”税目照章缴纳

B、 减半征收印花税

C、 不征收印花税

D、 由省级人民政府决定是否减免

答案:C

解析:解析:本题考查印花税。对开展融资租赁业务签订的融资租赁合同(含融资性售后回租),统一按照其所载明的租金总额依照”借款合同”税目,按0.05%的税率计算贴花。在融资性售后回租业务中,对承租人、出租人因出售租赁资产及购回租赁资产所签订的合同,不征收印花税。故此题正确答案为C。印花税

A、 依照”借款合同”税目照章缴纳

B、 减半征收印花税

C、 不征收印花税

D、 由省级人民政府决定是否减免

答案:C

解析:解析:本题考查印花税。对开展融资租赁业务签订的融资租赁合同(含融资性售后回租),统一按照其所载明的租金总额依照”借款合同”税目,按0.05%的税率计算贴花。在融资性售后回租业务中,对承租人、出租人因出售租赁资产及购回租赁资产所签订的合同,不征收印花税。故此题正确答案为C。印花税

A. 失业风险涉及的对象相对较少

B. 失业风险经历的时间相对较短

C. 失业津贴的发放是有条件的

D. 失业保险的作用力度较小

解析:解析:本题考查社会保障支出。与养老保险相比较,失业保险基金征集较少,这是因为:第一,失业风险涉及的对象相对较少,失业风险经历的时间也相对较短;第二,失业津贴的发放是有条件的,通常标准也较低。ABC项正确,D项教材并未涉及,D项错误。故此题正确答案为D。社会保障支出

A. 弥补财政赤字

B. 调节经济运行

C. 筹集建设资金

D. 促进经济发展

解析:解析:本题考查公债的功能。①弥补财政赤字,平衡财政收支的功能(最基本功能);②筹集建设资金;③调节国民经济的发展。选项BCD不是公债的最基本功能。故此题正确答案为A。公债特征、功能与分类

A. 1个月

B. 3个月

C. 6个月

D. 1年

解析:解析:考查纳税申报期限。按照我国现行的税收法律、行政法规、部门规章以及延期申报的时间,延期申报的具体期限一般是一个申报期内,最长不得超过3个月,故B项错误。ACD项不符合题干描述,为干扰项。故此题正确答案为B。纳税申报

A. 20000

B. 50000

C. 60000

D. 100000

解析:解析:本题考查销售数量的检查方法。本期产品销售数量=上期产品结存数量+本期产品完工数量-本期产品结存数量=100+1500-300=1300(件)甲企业应调增销售收入=(1300-1000)×200=60000故此题正确答案为C。销售数量检查

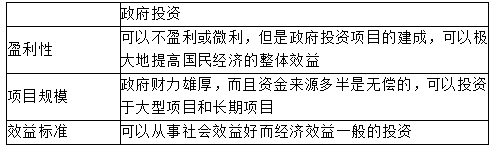

A. 强调投资的经济效益

B. 财力雄厚

C. 可以提高国民经济的整体效益

D. 可以从事经济效益一般,但社会效益好的项目

E. 可以投资大型项目

解析:解析:本题考查财政投资性支出。政府投资具有的特点: A选项应该是可以不盈利或微利,因此不是政府投资的特点。故此题正确答案为A。投资性支出

A选项应该是可以不盈利或微利,因此不是政府投资的特点。故此题正确答案为A。投资性支出

A. 大气污染物的污染当量数

B. 水污染物的排放量

C. 固体废物的产生量

D. 噪声分贝数

解析:解析:本题考查环境保护税计税依据。 B选项水污染是按照污染当量数计税;C选项固体废物的产生量是按照排放量计税;D选项噪声分贝是按照超过国家规定的分贝数纳税。故此题正确答案为A。【提示】噪声一定是超过的分贝数,而不是分贝数。环境保护税

B选项水污染是按照污染当量数计税;C选项固体废物的产生量是按照排放量计税;D选项噪声分贝是按照超过国家规定的分贝数纳税。故此题正确答案为A。【提示】噪声一定是超过的分贝数,而不是分贝数。环境保护税

A. 详查法

B. 抽查法

C. 顺查法

D. 分析法

解析:解析:本题考查纳税检查的方法。详查法:适用于经济业务比较简单、会计核算制度不健全和财务管理比较混乱的企业,以及在立案侦查经济案件时采用。抽查法:抽查效果的好坏,关键在于抽查对象的确定。顺查法:凭证--账簿--报表--纳税情况分析法:采用分析法发现的问题,不能作为定案的依据。故此题正确答案为D。纳税检查的基本方法