A、 大气污染物的污染当量数

B、 水污染物的排放量

C、 固体废物的产生量

D、 噪声分贝数

答案:A

解析:解析:本题考查环境保护税计税依据。 B选项水污染是按照污染当量数计税;C选项固体废物的产生量是按照排放量计税;D选项噪声分贝是按照超过国家规定的分贝数纳税。故此题正确答案为A。【提示】噪声一定是超过的分贝数,而不是分贝数。环境保护税

B选项水污染是按照污染当量数计税;C选项固体废物的产生量是按照排放量计税;D选项噪声分贝是按照超过国家规定的分贝数纳税。故此题正确答案为A。【提示】噪声一定是超过的分贝数,而不是分贝数。环境保护税

A、 大气污染物的污染当量数

B、 水污染物的排放量

C、 固体废物的产生量

D、 噪声分贝数

答案:A

解析:解析:本题考查环境保护税计税依据。B选项水污染是按照污染当量数计税;C选项固体废物的产生量是按照排放量计税;D选项噪声分贝是按照超过国家规定的分贝数纳税。故此题正确答案为A。【提示】噪声一定是超过的分贝数,而不是分贝数。环境保护税

A. 为避免通货膨胀,政府应通过行政手段使物价保持固定不动

B. 物价稳定始终是一个国家政府不断追求的重要目标

C. 充分就业就是实现百分之百的就业

D. 国际收支平衡是指经常项目、资本项目、遗漏与误差、官方平衡项目四个项目的总的收支对比状况

解析:解析:本题考查财政政策目标的内容。A项错误,应该是使物价保持没有显著或者急剧的波动。B项正确,物价稳定始终是一个国家政府不断追求的重要目标C项错误,充分就业是指有能力并自愿参加工作者都能找到适当的工作。D项错误,国际收支平衡是指经常项目、资本项目、遗漏与误差三个项目的总的收支对比状况。故此题正确答案为B。财政政策的主体与政策目标

A. 纳税年度内完工进度

B. 合同约定的收款日期

C. 实际收款日期

D. 工程或劳务全部完工日期

解析:解析:本题考查收入确认。企业受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照年度内完工进度或者完成的工作量确定收入的实现。故此题正确答案为A。企业所得税的收入确认

A. 将购买的货物分配给股东,应征收增值税

B. 集邮商品的生产、调拨和销售,不征收增值税

C. 餐馆附设外卖点对外销售外卖,不征收增值税

D. 银行销售金银的不征收增值税

解析:解析:本题考查增值税的征收范围。将购买的货物分配给股东,应征收增值税,A项说法正确。集邮商品的生产、调拨和销售,征收增值税,故B项说法错误。饮食店、餐馆、酒店、宾馆、饭店等单位附设门市部、外卖点等对外销售货物的,按照关于兼营行为视为征税规定征收增值税,故C项说法错误。银行销售金银需要征收增值税,故D项说法错误。故此题正确答案为A。增值税征税范围

A. 前转是指纳税人通过压低生产要素的进价从而将应缴纳的税款转嫁给生产要素的销售或生产者负担的形式

B. 后转是指纳税人在进行商品或劳务的交易时通过提高价格的方法将其应负担的税款向前转移给商品或劳务的购买者或最终消费者负担的形式

C. 前转的发生一般是因为市场供求条件下不允许纳税人提高商品价格所致

D. 税收资本化主要发生在某些资本品的交易中

解析:解析:本题考查税负转嫁的形式。(1)前转,亦称”顺转”指纳税人在进行商品或劳务的交易时通过提高价格的方法将其应负担的税款向前转移给商品或劳务的购买者或最终消费者负担的形式。前转是税负转嫁的最典型和最普通的形式,多发生在商品和劳务课税上。(2)后转,亦称”逆转”指纳税人通过压低生产要素的进价从而将应缴纳的税款转嫁给生产要素的销售者或生产者负担的形式。(3)消转,亦称”税收转化”即纳税人对其所纳的税款既不向前转嫁也不向后转嫁,而是通过改善经营管理或改进生产技术等方法,自行消化税收负担。(4)税收资本化,亦称”资本还原”生产要素购买者将购买的生产要素未来应纳税款,通过从购入价格中扣除的方法,向后转移给生产要素的出售者的一种形式。税收资本化主要发生在某些资本品的交易中。税收资本化主要发生在某些资本品的交易中。A和B两个选项把前转后转的概念混淆了,C选项的表述与税负转嫁条件不符。故此题正确答案为D。税收负担的转嫁与归宿

A. 30%

B. 40%

C. 50%

D. 60%

解析:解析:本题考查土地增值税的税率。增值税扣除项目金额比例=(1000-200)÷200=400%,适用第4级税率,即60%。故此题正确答案为D。土地增值税

A. 零基预算

B. 绩效预算

C. 单式预算

D. 复式预算

解析:解析:本题考查主要预算模式介绍。零基预算是在编制预算时对预算收支指标的安排,根据当年政府预算政策要求、财力状况和经济与社会事业发展需要重新核定,而不考虑该指标以前年度收支的状况或基数。A项与题干表述不符。绩效预算是政府首先制定有关计划,再制定执行计划的实施方案,并在成本效益分析的基础上确定实施方案所需要支出的费用,以此来编制预算。B项与题干表述不符。能够有利于反映预算的整体性、统一性,但不能反映各项财政收支的经济性质的政府预算是单式预算。C项正确。复式预算是把预算年度内的全部财政收支按收入来源和支出性质,分别编成两个或两个以上的预算,从而形成两个或两个以上的收支对照表。D项与题干表述不符。故此题的正确答案为C。政府预算的决策程序及编制模式

A. 公历1月1日起至12月31日止

B. 实际经营期

C. 清算期间

D. 由主管税务机关确定

解析:解析:本题考查企业所得税的征收管理。企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止,故A项可以。

企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度,故B项可以。

企业依法清算时,应当以清算期间作为一个纳税年度,故C项可以。企业所得税纳税年度不由主管税务机关确定,故D项不可以。故此题正确答案为D。企业所得税的征收管理

A. 45

B. 50

C. 59.4

D. 66

解析:解析:本题考查所得税应纳税额的计算。应纳税额=应纳税所得额*适用税率-减免税额-抵免税额(200-20)×25%=45万元故此题正确答案为A。企业所得税的税额计算与税收优惠

A. 227.7万元

B. 226万元

C. 225万元

D. 232.2万元

解析:解析:本题考查税前扣除的主要项目。企业发生的符合条件的广告费和业务宣传费,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过的部分,准予在以后纳税年度结转扣除。广告费和业务宣传费的扣除限额=销售(营业)收入×15%=1518×15%=227.7(万元)当年实际发生额180万元与上年结转的广告费46万元共226万元,小于了扣除限额227.7万元,当年准予在企业所得税前扣除的广告费金额为226万元。故此题正确答案为B。企业所得税的税前扣除

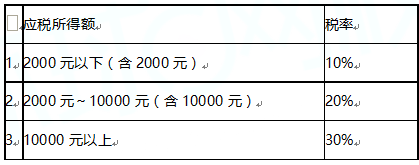

假定上述税率表是超额累进税率表,第三级的速算扣除数是()

假定上述税率表是超额累进税率表,第三级的速算扣除数是()

A. 500元

B. 800元

C. 1000元

D. 1200元

解析:解析:本题考查知识点税收制度的构成要素。方法一:直接套公式本级速算扣除数=(本级税率-上级税率)×上级课税对象的最高数额+上一级速算扣除数第2级速算扣除数=2000×(20%-10%)+0=200第3级速算扣除数=10000×(30%-20%)+200=1200方法二:速算扣除数=全额累进税率计算的应纳税额-超额累进计算的应纳税额如果第3级所得额是20000元全额累进税率下应纳税额=20000×30%=6000元超额累进税率下应纳税额=2000×10%+(10000-2000)×20%+(20000-10000)×30%=4800元速算扣除数=全额累进税率计算的应纳税额-超额累进计算的应纳税额=6000-4800=1200故此题正确答案为D。税法知识和税制要素