A、 负有纳税义务的单位和个人应及时办理纳税申报

B、 取得临时应税收入的纳税人要立即办理纳税申报

C、 享有免税待遇的纳税人,不需办理纳税申报

D、 扣缴义务人必须按规定报送相关资料

答案:C

解析:解析:本题考查纳税申报对象。A选项正确,负有纳税义务的单位和个人应及时办理纳税申报B选项正确,取得临时应税收入的纳税人要立即办理纳税申报C选项错误,享有减税、免税待遇的纳税人,在减税、免税期间也应当依法办理纳税申报。D选项正确,扣缴义务人必须按规定报送相关资料故此题正确答案为C。纳税申报

A、 负有纳税义务的单位和个人应及时办理纳税申报

B、 取得临时应税收入的纳税人要立即办理纳税申报

C、 享有免税待遇的纳税人,不需办理纳税申报

D、 扣缴义务人必须按规定报送相关资料

答案:C

解析:解析:本题考查纳税申报对象。A选项正确,负有纳税义务的单位和个人应及时办理纳税申报B选项正确,取得临时应税收入的纳税人要立即办理纳税申报C选项错误,享有减税、免税待遇的纳税人,在减税、免税期间也应当依法办理纳税申报。D选项正确,扣缴义务人必须按规定报送相关资料故此题正确答案为C。纳税申报

A. 定额上缴

B. 总额分成

C. 分税制

D. 统收统支

解析:解析:本题考查分税制财政管理体制的基本问题。总额分成是将地方组织的预算收入总额在中央和地方之间进行分成,地方预算支出占地方组织的总收入的比例即为地方总额分成比例,其余为中央总额分成比例。选项AD是干扰项,C选项分税制是分别设立中央税和地方税这两个相互独立的税收制度和税收管理体系。故此题正确答案为B。分税制财政管理体制的基本问题

A. 政体的不同

B. 主体税种的不同

C. 关税税率的不同

D. 税收管辖权的交叉

解析:解析:本题考查国际重复征税的概念及其产生的原因。产生国际重复征税的根本原因在于各国税收管辖权的交叉。选项ABC不是产生国际重复征税的根本原因。故此题正确答案为D。国际避税与反避税

A. 税法的完善

B. 加强税务管理

C. 加强国际多边合作

D. 完善直接税体系

解析:解析:本题考查国际反避税。国际反避税的措施主要有以下几个方面:①税法的完善②加强税务管理③加强国际多边合作。D选项为深化税制改革的内容。故此题正确答案为D。国际避税与反避税

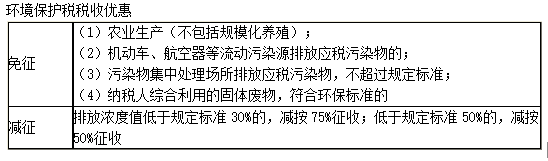

A. 农业生产(不包括规模化养殖)排放应税污染物的

B. 纳税人综合利用的固体废物,符合国家和地方环境保护标准的

C. 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的

D. 依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的

解析:解析:本题考查环境保护税的税收优惠。 因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

A. 0

B. 20

C. 30

D. 40

解析:解析:本题考查抵免法。在抵免法下,甲国居民在甲国应纳所得税=200×40%一200×30%=20万元。故此题正确答案为B。国际重复征税

A. 具有一定商业价值的货样

B. 在海关放行前损失的货物

C. 关税税额为人民币80元的一票货物

D. 外国企业无偿赠送的物资

解析:解析:本题考查法定减免税。选项A:无商业价值的广告品和货样,可免征关税,错误。选项B:在海关放行前损失的货物可免征关税,正确。选项C:关税税额在人民币50元以下的一票货物,可免征关税,错误。选项D:外国政府、国际组织无偿赠送的物资,可免征关税,错误。故此题正确答案为B。关税的税收优惠与征收管理

A. 纳税人采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天

B. 纳税人采取预收货款结算方式的,为收到预收款当天

C. 纳税人委托加工应税消费品的,为纳税人提货的当天

D. 纳税人自产自用应税消费品的,为移送使用的当天

解析:解析:本题考查消费税的征收管理。 B选项错误,纳税人采取预收货款结算方式的,为收到预收款当天。

B选项错误,纳税人采取预收货款结算方式的,为收到预收款当天。

故此题正确答案为B。消费税的征收管理

A. 公债发行额管理

B. 公债回购管理

C. 公债总额管理

D. 公债余额管理

解析:解析:本题考查公债管理。经全国人大常委会批准,从2006年开始,我国实行公债余额管理。D项正确。ABD项不是我国现行的公债规模管理方法。故此题的正确答案为D。现代国库制度

A. 不断扩张

B. 不断萎缩

C. 先扩张后停滞,最后萎缩

D. 先扩张,一定规模后相对停滞

解析:解析:本题考查行政管理费与国防支出。从世界各国一般发展趋势上看,社会消费性支出的绝对规模是不断扩张的,相对规模在一定发展阶段也是扩张趋势,达到一定规模则相对停滞。故此题正确答案为D。行政管理与国防支出

A. 分国抵免限额

B. 分项抵免限额

C. 综合抵免限额

D. 税收资本化

解析:解析:本题考查抵免法。抵免限额的规定具体有三种方法,即分国抵免限额、综合抵免限额和分项抵免限额,故ABC属于抵免限额的规定。税收资本化属于税收负担的形式,故D项符合题意。国际重复征税