A、 因税务机关责任,致使纳税人少缴纳税款的,税务机关在3年内可要求补缴税款,但不加收滞纳金

B、 因税务机关责任,致使纳税人少缴纳税款的,税务机关在3年内可要求纳税人补缴税款并按银行同期利率加收滞纳金

C、 对于纳税人偷税、抗税和骗取税款的,税务机关在15年内可以追征税款、滞纳金;有特殊情况的,追征期可延长至30年

D、 因纳税人计算等失误,未缴或者少缴纳税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可延长至1O年

答案:A

解析:解析:本题考查税款追征与退还。因税务机关责任,致使纳税人少缴纳税款的,税务机关在3年内可要求补缴税款,但不加收滞纳金,故A项正确,B项错误;对于纳税人偷税、抗税和骗取税款的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受规定期限的限制,故C错误。因纳税人计算等失误,未缴或者少缴纳税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可延长至5年,故D错误。故此题正确答案为A。税款征收的管理

A、 因税务机关责任,致使纳税人少缴纳税款的,税务机关在3年内可要求补缴税款,但不加收滞纳金

B、 因税务机关责任,致使纳税人少缴纳税款的,税务机关在3年内可要求纳税人补缴税款并按银行同期利率加收滞纳金

C、 对于纳税人偷税、抗税和骗取税款的,税务机关在15年内可以追征税款、滞纳金;有特殊情况的,追征期可延长至30年

D、 因纳税人计算等失误,未缴或者少缴纳税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可延长至1O年

答案:A

解析:解析:本题考查税款追征与退还。因税务机关责任,致使纳税人少缴纳税款的,税务机关在3年内可要求补缴税款,但不加收滞纳金,故A项正确,B项错误;对于纳税人偷税、抗税和骗取税款的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受规定期限的限制,故C错误。因纳税人计算等失误,未缴或者少缴纳税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可延长至5年,故D错误。故此题正确答案为A。税款征收的管理

A. 政体的不同

B. 主体税种的不同

C. 关税税率的不同

D. 税收管辖权的交叉

解析:解析:本题考查国际重复征税的概念及其产生的原因。产生国际重复征税的根本原因在于各国税收管辖权的交叉。选项ABC不是产生国际重复征税的根本原因。故此题正确答案为D。国际避税与反避税

A. 公历1月1日起至12月31日止

B. 实际经营期

C. 清算期间

D. 由主管税务机关确定

解析:解析:本题考查企业所得税的征收管理。企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止,故A项可以。

企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度,故B项可以。

企业依法清算时,应当以清算期间作为一个纳税年度,故C项可以。企业所得税纳税年度不由主管税务机关确定,故D项不可以。故此题正确答案为D。企业所得税的征收管理

A. 销售货物所得,按照交易活动发生地确定

B. 提供劳务所得,按照劳务发生地确定

C. 股息、红利等权益性投资所得,按照分配所得的企业所在地确定

D. 权益性投资资产转让所得,按照投资方企业所在地确定

解析:解析:本题考查所得税征税对象。A选项正确,销售货物所得,按照交易活动发生地确定B选项正确,提供劳务所得,按照劳务发生地确定C选项正确,股息、红利等权益性投资所得,按照分配所得的企业所在地确定D选项错误,权益性投资资产转让所得按照被投资企业所在地确定。故此题正确答案为D。企业所得税的纳税人和征税对象

A. 养老金支出

B. 食品补贴支出

C. 基本建设支出

D. 债务利息支出

解析:解析:本题考查财政支出的分类。可控性支出为不受法律和契约的约束,可由政府部门根据每个预算年度的需要分别决定或加以增减的支持,即弹性较大的支出。基本建设支出属于可控制支出,故C项正确。不可控制支出是指根据现行法律法规必须要进行的支出,包括国家法律、法规已经明确规定的个人享受的最低收入保障和社会保障支出如失业救济、养老金、职工生活补贴等;政府遗留义务和以前年度设置的固定支出项目,如债务利息支出、对地方政府的补贴。故此题正确答案为C。财政支出分类

A. 研究公共物品和服务的受益范围

B. 研究非纯公共品的供给、需求与均衡数量的理论

C. 各级政府间财政收入和支出的划分以及由此产生的相关制度

D. 以上都不对

解析:解析:本题考查俱乐部理论。研究公共物品和服务的受益范围,是研究财政分权的出发点,A项错误。俱乐部理论是指研究非纯公共品的供给、需求与均衡数量的理论,B项正确。财政联邦主义是指各级政府间财政收入和支出的划分以及由此产生的相关制度,C项错误。故此题正确答案为B。俱乐部理论

A. 房屋买卖

B. 项房屋出租没有涉及不动产的产权变化,不属于契税征税范围。契税

C. 房屋赠予

D. 国有土地使用权出让

解析:解析:本题考查契税的征税范围。契税的征税对象包括:(1)国有土地使用权出让;D项正确。(2)土地使用权转让(包括出售、赠与和交换,但不包括农村集体土地承包经营权的转移);(3)房屋买卖、房屋赠与和房屋交换。AC项正确。

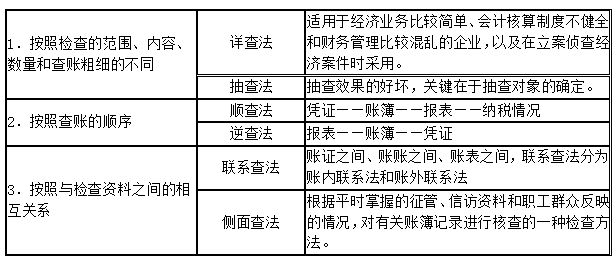

A. 抽查法

B. 顺查法

C. 分析法

D. 逆查法

解析:解析:本题考查纳税检查的方法。按照检查的内容、范围、数量和查账粗细的不同,分为详查法和抽查法。故此题正确答案为A。 纳税检查的基本方法

纳税检查的基本方法

A. 不断扩张

B. 不断萎缩

C. 先扩张后停滞,最后萎缩

D. 先扩张,一定规模后相对停滞

解析:解析:本题考查行政管理费与国防支出。从世界各国一般发展趋势上看,社会消费性支出的绝对规模是不断扩张的,相对规模在一定发展阶段也是扩张趋势,达到一定规模则相对停滞。故此题正确答案为D。行政管理与国防支出

A. 财政部门

B. 税务部门

C. 国务院

D. 地方政府

解析:解析:本题考查政府非税收入的收缴管理。我国各级财政部门是政府非税收入征收主管机关。政府非税收入可以由财政部门直接征收,也可以由财政部门委托的部门和单位征收,委托征收所需费用,由财政部门通过预算予以拨付。因此BCD选项均为干扰选项,不不是政府非税收入的主管税务机关。故此题正确答案为A。收缴管理