A、 抽查法

B、 顺查法

C、 逆查法

D、 盘存法

答案:B

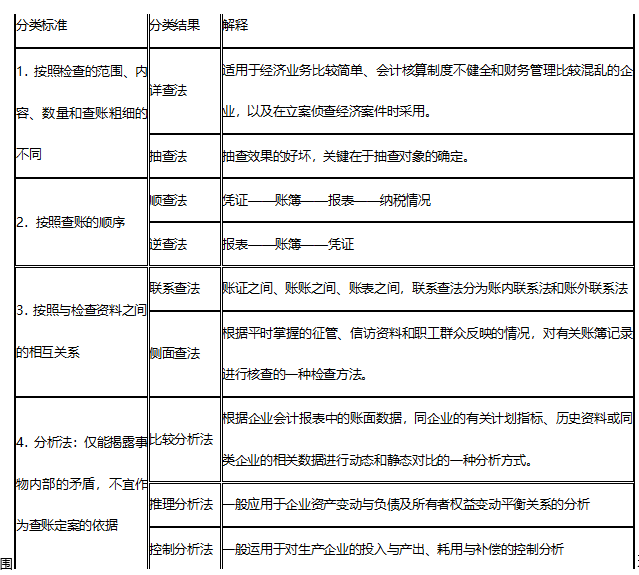

解析:解析:本题考查纳税检查的基本方法。各种纳税检查方法的优缺点及各自的适用范围 若一个企业账簿资料较乱,在对该企业进行检查中,适宜采用的方法为详查法、顺查法。故此题正确答案为B。纳税检查的基本方法

若一个企业账簿资料较乱,在对该企业进行检查中,适宜采用的方法为详查法、顺查法。故此题正确答案为B。纳税检查的基本方法

A、 抽查法

B、 顺查法

C、 逆查法

D、 盘存法

答案:B

解析:解析:本题考查纳税检查的基本方法。各种纳税检查方法的优缺点及各自的适用范围若一个企业账簿资料较乱,在对该企业进行检查中,适宜采用的方法为详查法、顺查法。故此题正确答案为B。纳税检查的基本方法

A. 基金会

B. 有限合伙企业

C. 非企业单位

D. 社会团体

解析:解析:企业所得税的纳税人。企业所得税的纳税人,不包括依照中国法律、行政法规成立的个人独资企业、合伙企业。因此B选项有限合伙企业不属于企业所得税纳税人。故此题正确答案为B。企业所得税的纳税人和征税对象

A. 实现公债的顺利发行和偿还

B. 合理有效调节社会资金的运行

C. 提高社会资金效率

D. 调节收入分配

解析:解析:本题考查公债市场的功能。公债市场的功能主要有:①实现公债的顺利发行和偿还②合理有效调节社会资金的运行和提高社会资金效率。故此题正确答案为D。公债市场的构成与功能

A. 明显

B. 不明显

C. 无效

D. 中性

解析:解析:本题考查财政赤字弥补方式的经济效应。一般来讲,财政赤字的排挤效应是否明显主要受货币需求和投资对利率的弹性大小的制约。投资对利率富有弹性时排挤效应明显,A项正确。投资对利率缺乏弹性时排挤效应不明显,B项错误。

A. 坚持人民为主

B. 坚持服务大局

C. 坚持统一管理

D. 坚持权责明晰

解析:解析:本题考查完善国有金融资产管理的基本原则。完善国有金融资产管理的基本原则,应做好以下”五个坚持”:①坚持服务大局②坚持统一管理③坚持权责明晰④坚持问题导向⑤坚持党的领导。故此题正确答案为A。完善国有金融资本管理

A. 政府性基金

B. 国有资产有偿使用收入

C. 行政性收费

D. 国有资源有偿使用收入

解析:解析:本题考查政府非税收入的种类城市公共资源有偿使用收入,是指利用城市市政公用设施、政府投资建设的公共设施(道路、桥梁、涵洞、护栏、绿地、站台、公园、广场等)和城市公共空间(含地下空间)等城市公共资源取得的有偿使用收入。选项ABC均不符合题意。故此题正确答案为D。非税收入的概念、特点、性质与种类

A. 拥有核心自主产权

B. 近一年高新技术产品(服务)收入占同期总收入的比例不低于50%

C. 企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%

D. 最近一年销售收入小于5000万元(含)的企业,其近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于5%

解析:解析:本题考查优惠税率。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,并同时符合下列条件的企业:

(1)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围。

(2)企业近三个会计年度的研究开发费用总额占同期销售收入总额的比例符合如下要求:①最近一年销售收入小于5000万元(含)的企业,比例不低于5%;②最近一年销售收入在5000万元至2亿元(含)的企业,比例不低于4%;③最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(3)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。因此B选项不符合。

(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

(5)高新技术企业认定管理办法规定的其他条件。故此题正确答案为B。企业所得税的税率和计税依据

A. 纳税人实际缴纳的”两税”税额

B. 纳税人销售额

C. 纳税人当期营业净利润

D. 纳税人当期资产净额

解析:解析:本题考查城建税的税率。城建税的税率,是指纳税人应缴纳的城建税税额与纳税人实际缴纳的”两税”税额的比率。选项BCD均为干扰混淆,不是城建税税率的依据。故此题正确答案为A。城市维护建设税

A. 中央提供

B. 中央与地方联合提供

C. 地方提供

D. 地方之间联合提供

解析:解析:本题考查政府间事权划分的原则。全国性公共产品受益为全国人民,故由中央提供。A项与题干不符。地方性公共产品受益范围局限于本地区,适合地方政府来提供。C项与题干不符。而受益具有地区外溢性的公共产品或部分地区共同受益的公共产品则适合由中央与地方联合提供。B项正确,D项错误。故此题正确答案为B。政府间收支划分的制度安排