A、 已交税金

B、 预交增值税

C、 未交增值税

D、 代扣代交增值税

答案:C

解析:解析:本题考查增值税会计科目的设置。”已交税金”专栏,记录一般纳税人当月已交纳的应交增值税额”预交增值税”明细科目,核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额。”未交增值税”明细科目,核算当月交纳以前期间未交的增值税额。”代扣代交增值税”明细科目,核算纳税人购进在境内未设经营机构的境外单位或个人在境内的应税行为代扣代缴的增值税。故此题正确答案为C。增值税会计科目设置

A、 已交税金

B、 预交增值税

C、 未交增值税

D、 代扣代交增值税

答案:C

解析:解析:本题考查增值税会计科目的设置。”已交税金”专栏,记录一般纳税人当月已交纳的应交增值税额”预交增值税”明细科目,核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额。”未交增值税”明细科目,核算当月交纳以前期间未交的增值税额。”代扣代交增值税”明细科目,核算纳税人购进在境内未设经营机构的境外单位或个人在境内的应税行为代扣代缴的增值税。故此题正确答案为C。增值税会计科目设置

A. 销售应税消费品采取赊销和分期收款结算方式的,为书面合同约定的收款日期的当天;书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天

B. 纳税人采取预收货款结算方式的,为发出应税消费品的当天

C. 销售应税消费品采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天

D. 纳税人委托加工应税消费品的,为受托人加工完毕的当天

解析:解析:本题考查消费税的纳税义务发生时间。销售应税消费品采取赊销和分期收款结算方式的,为书面合同约定的收款日期的当天;书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天,A项说法正确。纳税人采取预收货款结算方式的,为发出应税消费品的当天,B项说法正确。销售应税消费品采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天,C项说法正确。纳税人委托加工应税消费品的,为纳税人提货的当天,故D项说法错误。故此题正确答案为D。消费税的征收管理

A. 分管

B. 分权

C. 分事

D. 分税

解析:解析:本题考查分税制的主要内容。分税制主要包括”分事、分税、分权、分管”。分管:是在分事和分税的基础上实行分级财政管理,建立中央与地方两级税收征管体系,设置中央和地方两套税收征管机构,分别负责中央税和地方税的征收管理工作。分权:是指中央与地方都对属于自己的税种有开停征权、调整税目税率和减免税权,同时赋予地方开征地方新税的权力。分事:是按照一定社会管理和经济体制的要求,在各级政府间划分社会管理权和经济管辖权,并以此为依据确定各级政府的预算支出范围。分税:是在划分事权的支出范围的基础上,按照财权与事权相统一的原则,在中央和地方之间划分税制,即将税种划分为中央税、地方税和中央与地方共享税,以划定中央和地方的收入来源。故此题正确答案为A。分税制财政管理体制的基本问题

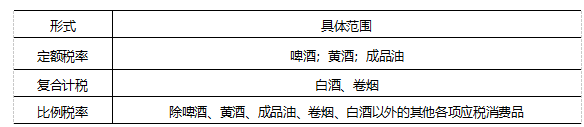

A. 白酒

B. 啤酒

C. 烟丝

D. 高档化妆品

解析:解析:本题考查消费税的税率。卷烟、白酒适用复合税率,故A正确;啤酒适用定额税率,故C项错误;烟丝适用比例税率,故D项错误;高档化妆品适用比例税率,故E项错误。故此题正确答案为A。【提示】 消费税的税率与计税依据

消费税的税率与计税依据

A. 开采应税矿产品的国有企业

B. 进口矿产品的股份制企业

C. 经营已税矿产品的私有企业

D. 进口盐的社会团体

解析:解析:本题考查资源税。资源税的纳税人是在中华人民共和国领域及管辖海域开采应税矿产品或者生产盐的单位和个人,为资源税的纳税人。其中”单位”是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位。”个人”,是指个体工商户及其他个人。除上述单位和个人以外,进口矿产品或盐以及经营已税矿产品或盐的单位和个人均不属于资源税纳税人。故此题正确答案为A。资源税

A. 组成计税价格=关税完税价格×(1+关税税率)/(1-消费税税率)

B. 组成计税价格=关税完税价格×(1+关税税率)×(1-消费税税率)

C. 组成计税价格=关税完税价格×(1+关税税率)/(1+消费税税率)

D. 组成计税价格=关税完税价格×(1+关税税率)×(1+消费税税率)

解析:解析:本题考查进口应税消费品的组成计税价格。进口应税消费品从价定率计征:组成计税价格=关税完税价格×(1+关税税率)/(1-消费税税率),故A项正确。故此题正确答案为A。完税价格和应纳税额的计算

A. 明显

B. 不明显

C. 无效

D. 中性

解析:解析:本题考查财政赤字弥补方式的经济效应。一般来讲,财政赤字的排挤效应是否明显主要受货币需求和投资对利率的弹性大小的制约。投资对利率富有弹性时排挤效应明显,A项正确。投资对利率缺乏弹性时排挤效应不明显,B项错误。

A. 企业转让旧房作为改造安置住房房源,且增值额未超过扣除项目金额20%的,免征土地增值税

B. 纳税人建造普通标准住宅出售,增值税超过扣除项目金额20%的,未超过部分免征土地增值税,就其超过部分计税

C. 因城市规划而搬迁,由纳税人自行转让原房地产的,免征土地增值税

D. 居民个人转让住房需免征收土地增值税

解析:解析:本题考查土地增值的税收优惠。A选项正确,企业转让旧房作为改造安置住房房源,且增值额未超过扣除项目金额20%的,免征土地增值税B选项错误,纳税人建造普通标准住宅出售,增值税超过扣除项目金额20%的,应就全部增值额计税。C选项正确,因城市规划而搬迁,由纳税人自行转让原房地产的,免征土地增值税D选项正确,居民个人转让住房需免征收土地增值税。故此题正确答案为B。土地增值税

A. 工资、薪金所得

B. 劳务报酬所得

C. 个体工商户生产经营所得

D. 股息、利息、红利所得

解析:解析:本题考查个人所得税计税依据。从公司分得股息应按股息、红利、利息项目征税。故此题正确答案为D。个人所得税的税率与计税依据

A. 分国抵免限额

B. 分项抵免限额

C. 综合抵免限额

D. 税收资本化

解析:解析:本题考查抵免法。抵免限额的规定具体有三种方法,即分国抵免限额、综合抵免限额和分项抵免限额,故ABC属于抵免限额的规定。税收资本化属于税收负担的形式,故D项符合题意。国际重复征税

A. 价格下降,利润下降

B. 价格上升,利润下降

C. 价格下降,利润上升

D. 价格上升,利润提高

解析:解析:本题考查购买性支出对经济的影响。对生产领域的影响:(1)政府购买性支出的增加,往往会通过直接或间接增加社会总需求--价格上升--企业利润率提高--企业扩大生产--所需生产资料增多--导致社会生产的膨胀,增加国民收入,形成经济繁荣的局面。(2)政府购买性支出的减少,往往会通过直接或间接减少社会总需求,而导致社会生产的萎缩,减少国民收入,形成经济萎缩的局面。因此ABC选项错误均不正确。故此题正确答案为D。财政支出的经济影响