答案:答案:借:其他应付款 11300 贷:主营业务收入(或本年利润、以前年度损益调整) 10000 应交税费-应交增值税(销项税额) 1300销项税额检查及账务调整

答案:答案:借:其他应付款 11300 贷:主营业务收入(或本年利润、以前年度损益调整) 10000 应交税费-应交增值税(销项税额) 1300销项税额检查及账务调整

A. 公募法

B. 出卖法

C. 支付发行法

D. 承受法

解析:解析:本题考查公债发行的方式。公债的发行方式主要有出卖法、公募法、承受法、支付发行法、强制摊派法。A选项,公募法,也称为公募拍卖法或公募投标法,通过在金融市场上公开招标的方式发行公债。B选项,出卖法,政府委托推销机构利用金融市场直接售出公债。C选项,支付发行法,政府对应支付现金的支出改为债券代付。D选项,承受法,由金融机构承购全部公债,然后转向社会销售,未能售出的差额由金融机构自身承担。故此题正确答案为B。公债的发行、偿还

A. 同类新金银首饰的不含税销售价格

B. 实际收取的含增值税的全部价款

C. 实际收取的不含增值税的全部价款

D. 同期新金银首饰的含税销售价格

解析:解析:本题考查消费税的计税依据。纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额,故D项错误。金银首饰应按实际收取的不含增值税的全部价款确定销售额,故C项正确。AB项与本题无关,为干扰项。故此题正确答案为C。消费税的税率与计税依据

A. 将中央和地方国有及国有控股大中型企业、金融机构纳入划转范围

B. 中央和地方集团已完成公司制改革的,直接划转企业集团股权

C. 首先以弥补企业职工基本养老保险制度转轨时期因企业职工享受视同缴费年限政策形成的企业职工基本养老保险基金缺口为基本目标,划转比例统一为企业国有股权的15%

D. 划转的国有股权是基本养老保险基金的重要组成部分

解析:解析:本题考查划转部分国有资本充实社保基金。C选项错误,首先以弥补企业职工基本养老保险制度转轨时期因企业职工享受视同缴费年限政策形成的企业职工基本养老保险基金缺口为基本目标,划转比例统一为企业国有股权的10%。故此题正确答案为C。划转部分国有资本充实社保基金

A. 我国的地方财政包括省、市、县、乡四级,但是公债发行管理权限适合扩展到县一级

B. 地方各级预算按照量入为出、收支平衡原则编制,除另有规定,一般不列赤字

C. 地方政府及其所属部门可以通过任何方式举借债务

D. 除法律另有规定外,地方政府及其所属部门不得为任何单位和个人的债务以任何方式提供担保

解析:解析:本题考查公债制度。我国的地方财政包括省、市、县、乡四级,但是公债发行管理权限适合扩展到县一级,A项正确。地方各级预算按照量入为出、收支平衡原则编制,除另有规定,一般不列赤字,B项正确。除按照规定发行公债外,地方政府及其所属部门不得以任何方式举借债务,C项错误。除法律另有规定外,地方政府及其所属部门不得为任何单位和个人的债务以任何方式提供担保,D项正确。故此题正确答案为C。公债发行权限

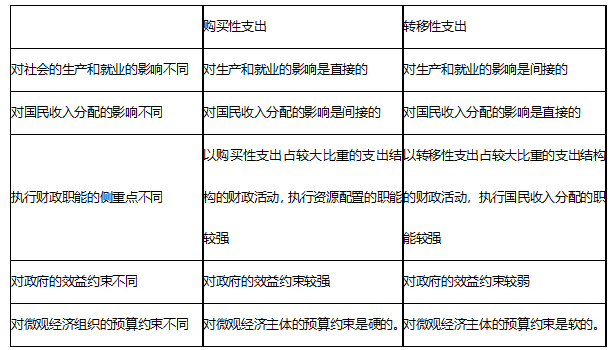

A. 转移性支出侧重执行资源配置的职能

B. 购买性支出间接影响国民收入分配

C. 转移性支出侧重执行国民收入的分配职能

D. 购买性支出对政府的效益约束是较硬的

解析:解析:本题考查购买性支出与转移性支出的经济影响比较。 因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

A. 全体社会成员都有工作

B. 全体社会成员都有固定的工作

C. 有工作能力且愿意工作的人能够找到工作

D. 在国家兴办的企事业单位中就业的比例达到较高水平

解析:解析:本题考查充分就业的含义。经济学中的”充分就业”是指有工作能力且愿意工作的人能够找到工作,故C项正确。ABD项与题目不符,为干扰项。故此题正确答案为C。经济稳定职能

A. 劳务报酬所得

B. 稿酬所得

C. 财产租赁所得

D. 选项购物中奖收入属于偶然所得。故此题正确答案为D。个人所得税的税率与计税依据

解析:解析:本题考查个人所得税计税依据。利息、股息、红利所得;偶然所得和其他所得的计税依据是以每次收入额为应纳税所得额。

A. 在1年内

B. 在3年内

C. 在10年内

D. 无限期

解析:解析:本题考查关税的补征和追征。进出口货物,因收发货人或者他们的代理人违反规定而造成少征或者漏征关税的,海关可以在3年内追征。故此题正确答案为B。关税的税收优惠与征收管理

A. 广义的公债流通是指公债发行和转让

B. 狭义的公债流通仅指公债在流通市场上的转让

C. 公债流通制度统筹包括对公债流通范围、办法、渠道以及价格决定方式等的一系列规定

D. 不能在金融市场上交易转让的公债称为不可转让公债

解析:解析:本题考查公债流通。A选项说法错误,广义的公债流通包括公债发行(通过流通市场)、转让和偿还(购销法)的全过程。故此题正确答案为A。公债的流通

A. 公债发行额管理

B. 公债回购管理

C. 公债总额管理

D. 公债余额管理

解析:解析:本题考查公债管理。经全国人大常委会批准,从2006年开始,我国实行公债余额管理。D项正确。ABD项不是我国现行的公债规模管理方法。故此题的正确答案为D。现代国库制度