答案:答案:本题考查包装物销售的检查。包装物押金没有逾期,本月不计算缴纳增值税。因此应纳增值税=[200×1000+20000/(1+13%)]×13%=28300.88(元)销项税额检查及账务调整

答案:答案:本题考查包装物销售的检查。包装物押金没有逾期,本月不计算缴纳增值税。因此应纳增值税=[200×1000+20000/(1+13%)]×13%=28300.88(元)销项税额检查及账务调整

A. 农副产品加工厂用地应征收城镇土地使用税

B. 公园里开办的照相馆用地应征收城镇土地使用税

C. 企业厂区以外的公共绿化用地应征收城镇土地使用税

D. 自收自支、自负盈亏的事业单位用地应征收城镇土地使用税

解析:解析:本题考查城镇土地使用税的减免。企业厂区以外的公共绿化用地免征收城镇土地使用税。故此题正确答案为C。城镇土地使用税

A. 灵活性

B. 稳定性

C. 非普遍性

D. 补偿性

解析:解析:本题考查政府非税收入的特点。政府非税收入的特点有:灵活性、不稳定性、非普遍性、补偿性。因此B选项稳定性不是政府非税收入的特点,应该是不稳定性。选项ACD均为政府非税收入的特点。故此题正确答案为B。非税收入的概念、特点、性质与种类

A. 征税效率的高低

B. 税基的宽窄

C. 税收负担的分配是否公平

D. 纳税人的属性

解析:解析:本题考查税收收入划分的原则。效率原则是以征税效率的高低作为标准来划分中央与地方政府收入。A项不符合题意。适应原则是以税基的宽窄为标准来划分中央与地方政府收入。B项不符合题意。恰当原则是以税收负担的分配是否公平作为标准划分中央和地方的收入,C项正确。

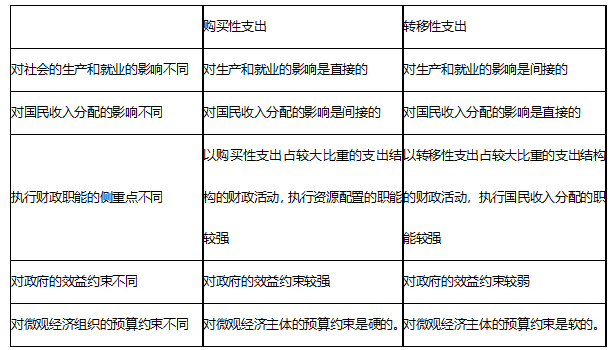

A. 转移性支出侧重执行资源配置的职能

B. 购买性支出间接影响国民收入分配

C. 转移性支出侧重执行国民收入的分配职能

D. 购买性支出对政府的效益约束是较硬的

解析:解析:本题考查购买性支出与转移性支出的经济影响比较。 因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

A. 1个月

B. 3个月

C. 6个月

D. 1年

解析:解析:考查纳税申报期限。按照我国现行的税收法律、行政法规、部门规章以及延期申报的时间,延期申报的具体期限一般是一个申报期内,最长不得超过3个月,故B项错误。ACD项不符合题干描述,为干扰项。故此题正确答案为B。纳税申报

A. 内陆养殖

B. 远洋捕捞

C. 蔬菜、谷物的种植

D. 农作物新品种的选育

解析:解析:本题考查企业所得税的税收优惠。内陆养殖减半征收企业所得税,故A项正确。远洋捕捞免征企业所得税,故B项错误。蔬菜、谷物的种植免征企业所得税,故C项错误。农作物新品种的选育免征企业所得税,故D项错误。故此题正确答案为A。企业所得税的税额计算与税收优惠

A. 零基预算

B. 绩效预算

C. 单式预算

D. 复式预算

解析:解析:本题考查主要预算模式介绍。零基预算是在编制预算时对预算收支指标的安排,根据当年政府预算政策要求、财力状况和经济与社会事业发展需要重新核定,而不考虑该指标以前年度收支的状况或基数。A项与题干表述不符。绩效预算是政府首先制定有关计划,再制定执行计划的实施方案,并在成本效益分析的基础上确定实施方案所需要支出的费用,以此来编制预算。B项与题干表述不符。能够有利于反映预算的整体性、统一性,但不能反映各项财政收支的经济性质的政府预算是单式预算。C项正确。复式预算是把预算年度内的全部财政收支按收入来源和支出性质,分别编成两个或两个以上的预算,从而形成两个或两个以上的收支对照表。D项与题干表述不符。故此题的正确答案为C。政府预算的决策程序及编制模式