A、 公债的拍卖价格不能低于其面值

B、 发行机构根据投标利率的高低,从低到高依次出售

C、 发行机构按照拍卖价格及购买数额从高到低依次出售

D、 采用非竞争性出价拍卖方法,通常只限于小额认购者

答案:A

解析:解析:本题考查公募法拍卖公债的具体方法。公募法拍卖公债具体的拍卖方法有:1.价格拍卖:即公债的利率与票面价格相联系固定不变,认购者根据固定的利率和未来的金融市场利率走势的预期对价格进行投标。投标价格可低于债券面值也可高于债券面值。发行机构则按价格及购买数额由高到低依次出售,额满为止。所以A不正确。所以C正确。2.收益拍卖:即固定债券出售价,认购者对固定价格的利息率,也就是投资收益率进行投标。发行机构根据投标利率的高低,由低到高依次出售,额满为止。所以B正确。3.竞争性出价:即财政部门事先公布债券发行量,认购者据此自报愿接受的利率和价格。发行机构按认购者自报的价格和利率,或从高价开始,或从低利率开始,依次决定中标者,一直到完成预定的发行数量时为止。4.非竞争性出价:即对一般小额认购者或不懂此项业务的认购者,可只报拟购债券数量。发行机构对其按当天成交的竞争性出价的最高价与最低价的平均价格出售。这种拍卖方法通常只限于认购者在一定额度之内(如美国为100美元)的认购者采用。所以D正确。故此题正确答案为A。公债的发行、偿还

A、 公债的拍卖价格不能低于其面值

B、 发行机构根据投标利率的高低,从低到高依次出售

C、 发行机构按照拍卖价格及购买数额从高到低依次出售

D、 采用非竞争性出价拍卖方法,通常只限于小额认购者

答案:A

解析:解析:本题考查公募法拍卖公债的具体方法。公募法拍卖公债具体的拍卖方法有:1.价格拍卖:即公债的利率与票面价格相联系固定不变,认购者根据固定的利率和未来的金融市场利率走势的预期对价格进行投标。投标价格可低于债券面值也可高于债券面值。发行机构则按价格及购买数额由高到低依次出售,额满为止。所以A不正确。所以C正确。2.收益拍卖:即固定债券出售价,认购者对固定价格的利息率,也就是投资收益率进行投标。发行机构根据投标利率的高低,由低到高依次出售,额满为止。所以B正确。3.竞争性出价:即财政部门事先公布债券发行量,认购者据此自报愿接受的利率和价格。发行机构按认购者自报的价格和利率,或从高价开始,或从低利率开始,依次决定中标者,一直到完成预定的发行数量时为止。4.非竞争性出价:即对一般小额认购者或不懂此项业务的认购者,可只报拟购债券数量。发行机构对其按当天成交的竞争性出价的最高价与最低价的平均价格出售。这种拍卖方法通常只限于认购者在一定额度之内(如美国为100美元)的认购者采用。所以D正确。故此题正确答案为A。公债的发行、偿还

A. 零基预算

B. 绩效预算

C. 单式预算

D. 复式预算

解析:解析:本题考查主要预算模式介绍。零基预算是在编制预算时对预算收支指标的安排,根据当年政府预算政策要求、财力状况和经济与社会事业发展需要重新核定,而不考虑该指标以前年度收支的状况或基数。A项与题干表述不符。绩效预算是政府首先制定有关计划,再制定执行计划的实施方案,并在成本效益分析的基础上确定实施方案所需要支出的费用,以此来编制预算。B项与题干表述不符。能够有利于反映预算的整体性、统一性,但不能反映各项财政收支的经济性质的政府预算是单式预算。C项正确。复式预算是把预算年度内的全部财政收支按收入来源和支出性质,分别编成两个或两个以上的预算,从而形成两个或两个以上的收支对照表。D项与题干表述不符。故此题的正确答案为C。政府预算的决策程序及编制模式

A. 分事

B. 分税

C. 分权

D. 分利

解析:解析:本题考查分税制财政管理体制的内涵。分税制主要包括”分事、分税、分权、分管”四个含义,故ABC正确。分利不属于分税制的含义,故此题正确答案为D。分税制财政管理体制的基本问题

A. 销售应税消费品采取赊销和分期收款结算方式的,为书面合同约定的收款日期的当天;书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天

B. 纳税人采取预收货款结算方式的,为发出应税消费品的当天

C. 销售应税消费品采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天

D. 纳税人委托加工应税消费品的,为受托人加工完毕的当天

解析:解析:本题考查消费税的纳税义务发生时间。销售应税消费品采取赊销和分期收款结算方式的,为书面合同约定的收款日期的当天;书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天,A项说法正确。纳税人采取预收货款结算方式的,为发出应税消费品的当天,B项说法正确。销售应税消费品采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天,C项说法正确。纳税人委托加工应税消费品的,为纳税人提货的当天,故D项说法错误。故此题正确答案为D。消费税的征收管理

A. 预防性支出

B. 一般利益支出

C. 转移性支出

D. 创造性支出

解析:解析:本题考查财政支出的分类。预防性支出是指用于维持社会秩序和保卫国家安全,使其免受国内外敌对力量的破坏和侵犯,以保障人民生命财产安全与生活稳定的支出,A项正确。一般利益支出指的是全体社会成员均可享受其所提供的利益支出。特殊利益支出指的是对社会中某些特定居民或企业给予特殊利益的支出。创造性支出指的是用于改善人民生活,使社会秩序更为良好、经济更为发展的支出。故此题正确答案为A。财政支出分类

A. 罚没收入

B. 行政事业性收费

C. 国有资本经营收益

D. 国有资产有偿使用收入

解析:解析:本题考查非税收入的的理论依据。①公共物品与非税收入的取得;②外部经济与非税收入的取得;在政府的非税收入中,属于矫正性收入的是罚没收入。③国有产权与非税收入的取得选项BCD均为干扰选项,不符合题意。故此题正确答案为A。政府非税收入的理论依据

A. 7%

B. 6%

C. 5%

D. 1%

解析:解析:本题考查城建税的税率。城建税实行地区差别比例税率,按照纳税人所在地的不同,税率分别为7%、5%、1%三个档次。具体是:纳税人所在地在市区,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。故此题正确答案为C。城市维护建设税

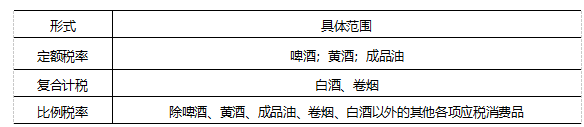

A. 白酒

B. 啤酒

C. 烟丝

D. 高档化妆品

解析:解析:本题考查消费税的税率。卷烟、白酒适用复合税率,故A正确;啤酒适用定额税率,故C项错误;烟丝适用比例税率,故D项错误;高档化妆品适用比例税率,故E项错误。故此题正确答案为A。【提示】 消费税的税率与计税依据

消费税的税率与计税依据

A. 政策性金融债券

B. 乡镇财政债务

C. 金融机构不良资产

D. 国有企业未弥补亏损

解析:解析:本题考查直接显性债务。政府的显性债务包括公债、欠发职工工资而形成的债务、粮食收购和流通中的亏损挂账和乡镇财政债务,故B项正确;政策性金融债券属于或有显性债务,故A项错误;金融机构不良资产和国有企业未弥补亏损属于或有隐性债,故CD项错误。故此题正确答案为B。我国政府直接隐性债务和或有债务

A. 选项正确,自创商誉不得计算摊销费用扣除

B. 选项正确,外购商誉的支出,在企业整体转让或者清算时,准予扣除

C. 选项错误,无形资产的摊销年限不得低于10年。

D. 无形资产按照直线法计算的摊销费用,准予扣除

解析:解析:本题考查无形资产的税务处理。