答案:答案:(1)提高对防范和化解直接隐性债务和或有债务风险的认识。由于直接隐性债务和或有债务具有涉及面广、潜伏期长、隐蔽性强、风险源多、不易察觉等特点,既不在预算中反映,政府部门又缺乏应有的认识,所以要提高对防范和化解直接隐性债务和或有债务风险的认识。(2)采取措施,防范和化解直接隐性债务和或有债务风险。主要化解方案包括:①规范举债渠道,遏制新增隐性债务,拓宽融资渠道,盘活有效资产,化解存量债务;②将政府购买纳入财政年度预算和中长期财政规划,按照协议约定时间,逐年足额安排预算;③统筹考虑地方债务类型、期限结构、财力水平、可变现资产特别是举债形成的可变现资产、资产变现能力和未来估值等因素,逐笔逐项制定切实可行的债务化解方案;④建立考核问责机制,健全信息公开制度,强化社会监督,加强风险评估,完善预警应急处置机制。防范和化解债务风险

答案:答案:(1)提高对防范和化解直接隐性债务和或有债务风险的认识。由于直接隐性债务和或有债务具有涉及面广、潜伏期长、隐蔽性强、风险源多、不易察觉等特点,既不在预算中反映,政府部门又缺乏应有的认识,所以要提高对防范和化解直接隐性债务和或有债务风险的认识。(2)采取措施,防范和化解直接隐性债务和或有债务风险。主要化解方案包括:①规范举债渠道,遏制新增隐性债务,拓宽融资渠道,盘活有效资产,化解存量债务;②将政府购买纳入财政年度预算和中长期财政规划,按照协议约定时间,逐年足额安排预算;③统筹考虑地方债务类型、期限结构、财力水平、可变现资产特别是举债形成的可变现资产、资产变现能力和未来估值等因素,逐笔逐项制定切实可行的债务化解方案;④建立考核问责机制,健全信息公开制度,强化社会监督,加强风险评估,完善预警应急处置机制。防范和化解债务风险

A. 纳税人采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天

B. 纳税人采取预收货款结算方式的,为收到预收款当天

C. 纳税人委托加工应税消费品的,为纳税人提货的当天

D. 纳税人自产自用应税消费品的,为移送使用的当天

解析:解析:本题考查消费税的征收管理。 B选项错误,纳税人采取预收货款结算方式的,为收到预收款当天。

B选项错误,纳税人采取预收货款结算方式的,为收到预收款当天。

故此题正确答案为B。消费税的征收管理

A. 收支平衡政策

B. 赤字政策

C. 结余政策

D. 中性政策

解析:解析:本题考查经济稳定职能的主要内容。 AD是社会总供求平衡时的财政政策,B是社会总供给大于社会总需求时的财政政策,C是社会总需求大于社会总供给时的财政政策。故此题正确答案为B。【提示】注意区分社会总需求大于社会总供给时的预算政策和社会总供给大于社会总需求的预算政策。经济稳定职能

AD是社会总供求平衡时的财政政策,B是社会总供给大于社会总需求时的财政政策,C是社会总需求大于社会总供给时的财政政策。故此题正确答案为B。【提示】注意区分社会总需求大于社会总供给时的预算政策和社会总供给大于社会总需求的预算政策。经济稳定职能

A. 公共产品及服务理论

B. 集权分权理论

C. 财政联邦主义

D. 俱乐部理论

解析:解析:本题考查财政联邦主义。公共物品和服务是财政学的理论基础,财政分权应将分析公共物品和服务受益范围的层次性作为出发点。A项错误。集权分权理论是中央政府是国家利益的代表者,地方政府是地方利益的代表者,因此需要处理政府的集权与分权问题。B项错误。财政联邦主义的精髓在于使地方政府拥有合适与合意的财政自主权进行决策。C项正确。俱乐部理论研究非纯公共品的供给、需求与均衡数量的理论。D项错误。故此题正确答案为C。财政联邦主义

A. 公债券的发行

B. 公债券在流通市场上的转让

C. 公债券的偿还

D. 公债券的持有

解析:解析:本题考查公债流通。广义的公债券流通包括公债券发行、转让和偿还的全过程,AC项错误。狭义的公债券流通仅指公债券在流通市场上的转让,B项正确,D项错误。故此题正确答案为B。公债的流通

A. 封顶补贴

B. 配套补贴

C. 无配套补贴

D. 财政转移支付

解析:解析:本题考查政府间转移支付的含义与特点。政府间财政转移支付是解决一定预算管理体制框架内存在的财政收支纵向非均衡和横向非均衡的问题。D项正确。

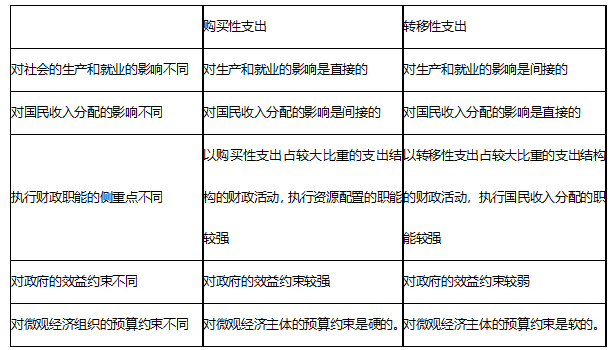

A. 转移性支出侧重执行资源配置的职能

B. 购买性支出间接影响国民收入分配

C. 转移性支出侧重执行国民收入的分配职能

D. 购买性支出对政府的效益约束是较硬的

解析:解析:本题考查购买性支出与转移性支出的经济影响比较。 因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

A. 2718.45

B. 3106.8

C. 3125.83

D. 4077.67

解析:解析:本题考查简易征收率。小规模纳税人销售自己使用过的固定资产,应纳税额=含税销售额÷(1+3%)x2%即:应纳增值税税额=140000÷(1+3%)x2%≈2718.45(元)故此题正确答案为A。增值税进项税额、销项税额及应纳税额的计算

A. 1.5

B. 7.35

C. 8.4

D. 10.5

解析:解析:本题考查城市维护建设税和教育费附加应纳税额的计算。应纳城市维护建设税应纳税额=实际应纳增值税、消费税×征收比率实际应纳增值税=15+(2940-1050)÷(1+5%)×5%=105(万元)本题中无需缴纳消费税,且纳税人所在市区的,城市维护建设税税率为7%;所以应纳城市维护建设税应纳税额=105×7%=7.35(万元)教育费附加应纳税额=实际应纳增值税、消费税×征收比率,教育费附加征收比率为3%;所以教育费附加应纳税额=105×3%=3.15(万元)城市维护建设税和教育费附加应纳税额=7.35+3.15=10.50(万元)故此题正确答案为D。教育费附加

A. 政策效应

B. 传导机制

C. 中枢系统

D. 传感器

解析:解析:本题考查财政政策的传导机制。财政政策传导机制是指财政政策在发挥作用的过程中,各政策工具通过某种媒介体相互作用形成的一个有机联系的整体。ACD选项教材没有此种说法,是干扰项。故此题正确答案为B。财政政策的传导机制