A、 《国家部门法案》

B、 《公共财政法案》

C、 《财政责任法案》

D、 《预算与会计法》

答案:B

解析:解析:本题考查建立绩效预算管理的制度和组织保障。确立绩效预算作为公共财政改革重要组成部分的新西兰财政法律《公共财政法案》。B项正确。ACD项与题干表述不符,错误。故此题的正确答案为B。政府预算的绩效管理

A、 《国家部门法案》

B、 《公共财政法案》

C、 《财政责任法案》

D、 《预算与会计法》

答案:B

解析:解析:本题考查建立绩效预算管理的制度和组织保障。确立绩效预算作为公共财政改革重要组成部分的新西兰财政法律《公共财政法案》。B项正确。ACD项与题干表述不符,错误。故此题的正确答案为B。政府预算的绩效管理

A. 实现公债发行

B. 实现公债偿还

C. 调节资金总量

D. 调节社会资金的运行

解析:解析:考查公债市场的功能。公债市场的功能包括:(1)实现公债的顺利发行和偿还;(2)合理有效调节社会资金的运行,提高社会资金效率。C项教材中没有提及。故此题正确答案为C。公债市场的构成与功能

A. 政府投资并不意味着完全的无偿拨款

B. 财政投融资是一种政府投入资本金的政策性融资

C. 政策性银行的资本金,主要由吸收存款形成

D. 财政投融资主要是为具有提供”公共物品”特征的基础产业部门融资

解析:解析:本题考查财政投融资。财政投融资是通过国家信用方式筹集资金的。政府投资并不意味着完全的无偿拨款。熟悉财政投融资的五个基本特征:(1)财政投融资是一种政府投入资本金的政策性融资。

(2)财政投融资的目的性很强,范围有严格限制。主要为具有提供”公共物品”特征的基础产业部门融资。

(3)计划性与市场机制相结合。

(4)财政投融资由国家设立的专门机构--政策性金融机构负责统筹管理和经营。 政策性银行的资本金,主要应由政府预算投资形成。因此C表述错误。

(5)财政投融资的预算管理比较灵活。故此题正确答案为C。投资性支出

A. 国家税务总局

B. 财政部

C. 中国人民银行印钞造币总公司

D. 国务院

解析:解析:本题考查发票管理的内容。全国统一的发票监制章,发票防伪专用品的生产和发票防伪措施的采用,由国家税务总局负责管理。故此题正确答案为A。发票管理

A. 增设或撤销分支机构的

B. 改变生产经营期限和隶属关系的

C. 改变开户银行和账号的

D. 改变住所或经营地点涉及主管税务机关变动的

解析:解析:本题考查变更税收登记。纳税人因住所、经营地点变动,涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前,或者住所、经营地点变动前,持有关证件资料,向原税务机关申报办理注销税务登记。因此选项ABC均不是变更税务登记的情况。故此题正确答案为D。税务登记

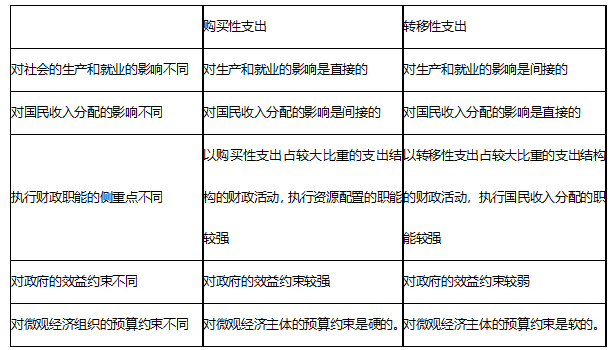

A. 转移性支出侧重执行资源配置的职能

B. 购买性支出间接影响国民收入分配

C. 转移性支出侧重执行国民收入的分配职能

D. 购买性支出对政府的效益约束是较硬的

解析:解析:本题考查购买性支出与转移性支出的经济影响比较。 因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

因此A选项说法错误,转移性支出执行国民收入分配的职能较强。故此题正确答案为A。财政支出的经济影响

A. 高等教育

B. 公园

C. 燃气行业

D. 医疗服务

解析:解析:本题考查公共定价法。负荷定价法:是指按不同时间段或时期的需求制定不同的价格。在电力、燃气、电话等行业,按需求的季节、月份、时区的高峰和非高峰的不同,有系统地制定不同的价格,以平衡需求状况。在需求处于最高峰时,收费最高;而处于最低谷时,收费最低。选项ABD都适用于平价政策。故此题正确答案为C。财政支出分析的方法

A. CDE与题干无关,为干扰项。故此题的正确答案为

B. 6000

C. 5000

D. 7000

解析:解析:本题考查若干具体免税规定。对商贸企业、服务型企业、劳动就业服务企业中的加工型企业和街道社区具有加工性质的小型企业实体,在新增加的岗位中,当年新招用自主就业退役士兵,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,在3年内按实际招用人数予以每人每年6000元依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠,B项正确。

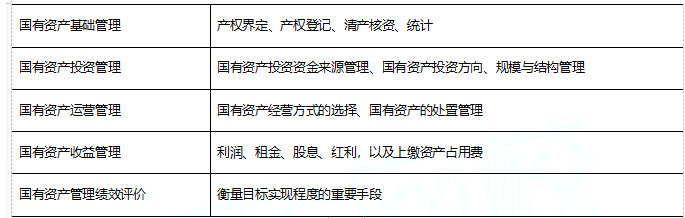

A. 国有资产的产权界定

B. 国有资产的产权登记

C. 国有资产的清产核资

D. 国有资产的处置管理

解析:解析:考查经营性国有资产基础管理。经营性国有资产基础管理包括产权界定、产权登记、清产核资和统计。D项国有资产的处置管理属于国有资产运营管理。故此题正确答案为D。【提示】经营性国有资产管理