A、 基础

B、 投资

C、 运营

D、 收益

答案:A

解析:解析:本题考查国有资产基础管理。国有资产基础管理是整个国有资产管理的基础,包括国有资产的产权界定、产权登记、清产核资和统计等工作。故此题正确答案为A。经营性国有资产管理

A、 基础

B、 投资

C、 运营

D、 收益

答案:A

解析:解析:本题考查国有资产基础管理。国有资产基础管理是整个国有资产管理的基础,包括国有资产的产权界定、产权登记、清产核资和统计等工作。故此题正确答案为A。经营性国有资产管理

A. 动用结余

B. 增收减支

C. 发行公债

D. 向中央银行透支或借款

解析:解析:本题考查财政赤字的弥补方式。动用结余弥补当前的赤字是非常理想的方法,但前提条件是财政必须有结余才存在动用的可能,这对于连年赤字的财政显然是不适用的,A项正确。BCD项与连年财政赤字无关,为干扰项。故此题正确答案为A。财政赤字的弥补方式及经济效应

A. 红利所得以收入全额为应纳税所得额

B. 转让财产所得以收入全额为应纳税所得额

C. 利息所得以收入全额为应纳税所得额

D. 租金所得以收入全额为应纳税所得额

解析:解析:本题考查企业所得税收入确认。在中国境内未设立机构、场所的非居民企业的应纳税所得额:

(1)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;故ACD错误。

(2)财产转让所得,以收入全额减除财产净值后的余额为应纳税所得额。B正确。故此题正确答案为B。企业所得税的收入确认

A. 法定减免

B. 特案减免

C. 临时减免

D. 特困减免

解析:解析:本题考查减免税的一般划分。A选项法定减免,是指在税收法律和行政法规中明确规定的减税、免税。B选项特案减免,是指用特别的、专门的法规文件规定的减税、免税。C选项临时减免,是指为照顾纳税人生产、生活以及其他特殊困难而临时批准给予的减税、免税。D选项不是减免税的种类。故此题正确答案为B。减免税管理

A. 土地使用权出售的以评估价格为计税依据

B. 土地使用权赠予的以市场价格为计税依据

C. 土地使用权交换的以成交价格为计税依据

D. 出让国有土地使用权的以重置价格为计税依据

解析:解析:本题考查契税的计税依据和应纳税额的计算。土地使用权出售以成交价格,A项错误。土地使用权赠予的以市场价格为计税依据,B项正确。土地使用权交换以差额,C项错误。出让国有土地使用权以出让所得全部经济利益,D项错误。故此题的正确答案为B。契税

A. 将购买的货物分配给股东,应征收增值税

B. 集邮商品的生产、调拨和销售,不征收增值税

C. 餐馆附设外卖点对外销售外卖,不征收增值税

D. 银行销售金银的不征收增值税

解析:解析:本题考查增值税的征收范围。将购买的货物分配给股东,应征收增值税,A项说法正确。集邮商品的生产、调拨和销售,征收增值税,故B项说法错误。饮食店、餐馆、酒店、宾馆、饭店等单位附设门市部、外卖点等对外销售货物的,按照关于兼营行为视为征税规定征收增值税,故C项说法错误。银行销售金银需要征收增值税,故D项说法错误。故此题正确答案为A。增值税征税范围

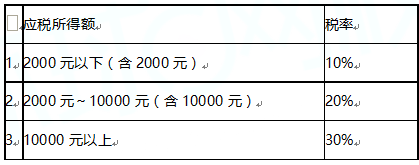

假定上述税率表是超额累进税率表,第三级的速算扣除数是()

假定上述税率表是超额累进税率表,第三级的速算扣除数是()

A. 500元

B. 800元

C. 1000元

D. 1200元

解析:解析:本题考查知识点税收制度的构成要素。方法一:直接套公式本级速算扣除数=(本级税率-上级税率)×上级课税对象的最高数额+上一级速算扣除数第2级速算扣除数=2000×(20%-10%)+0=200第3级速算扣除数=10000×(30%-20%)+200=1200方法二:速算扣除数=全额累进税率计算的应纳税额-超额累进计算的应纳税额如果第3级所得额是20000元全额累进税率下应纳税额=20000×30%=6000元超额累进税率下应纳税额=2000×10%+(10000-2000)×20%+(20000-10000)×30%=4800元速算扣除数=全额累进税率计算的应纳税额-超额累进计算的应纳税额=6000-4800=1200故此题正确答案为D。税法知识和税制要素

A. 主营业务收入

B. 其他业务收入

C. 营业外收入

D. 投资收益

解析:解析:本题考查年度收入总额的检查。特许权使用费收入,是指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。特许权使用费收入主要通过”其他业务收入”核算。故此题正确答案为B。年度收入总额检查