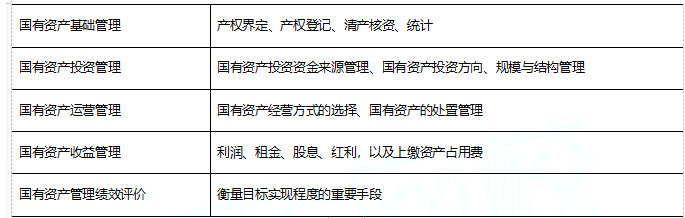

A、 国有资产的产权界定

B、 国有资产的产权登记

C、 国有资产的清产核资

D、 国有资产的处置管理

答案:D

解析:解析:考查经营性国有资产基础管理。经营性国有资产基础管理包括产权界定、产权登记、清产核资和统计。D项国有资产的处置管理属于国有资产运营管理。故此题正确答案为D。【提示】经营性国有资产管理

A、 国有资产的产权界定

B、 国有资产的产权登记

C、 国有资产的清产核资

D、 国有资产的处置管理

答案:D

解析:解析:考查经营性国有资产基础管理。经营性国有资产基础管理包括产权界定、产权登记、清产核资和统计。D项国有资产的处置管理属于国有资产运营管理。故此题正确答案为D。【提示】经营性国有资产管理

A. 残次品卷烟一律按照卷烟最高税率征税

B. 自产自用卷烟一律按照卷烟最高税率征税

C. 白包卷烟不分征税类别一律按照56%卷烟税率征税,并按照定额每标准箱150元计征税率

D. 进口卷烟不分征税类别一律按照56%卷烟税率征税,并按照定额每标准箱150元计征税率

解析:解析:本题考查消费税的税率。A选项错误,残次品卷烟应当按照同牌号规格正品卷烟的征税类别确定适用税率;B选项错误,纳税人自产自用的卷烟应当按照纳税人生产的同牌号规格的卷烟销售价格确定征税类别和适用税率,没有同牌号规格卷烟销售价格的,一律按照卷烟最高税率征税;C选项正确,白包卷烟不分征税类别一律按照56%卷烟税率征税,并按照定额每标准箱150元计征税率D选项错误,进口卷烟适用的消费税税率有36%和56%两种情况。故此题正确答案为C。消费税的税率与计税依据

A. 养殖渔船

B. 非机动驳船

C. 应纳税额为人民币100元的船舶

D. 吨税执照期满后48小时内不上下客货的船舶

解析:解析:本题考查船舶吨税的减免规定。免征船舶吨税1)应纳税额在人民币50元以下的船舶;2)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶;3)船舶吨税执照期满后24小时不上下客货的船舶;4)非机动船舶(不包括非机动驳船);5)捕捞、养殖渔船;6)军队、武装警察部队专用。选项B,免征船舶吨税的是非机动船舶,不包括非机动驳船。选项C,应纳税额为人民币50元以下的船舶,免征船舶吨税;选项D,吨税执照期满后24小时内不上下客货的船舶。故此题正确答案为A。船舶吨税

A. 股息

B. 转让财产所得

C. 租金

D. 特许权使用费

解析:解析:考查非居民企业应纳税额的计算。非居民企业从中国境内取得的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额,故B项符合题意。故此题正确答案为B。企业所得税的税率和计税依据

A. 俱乐部理论

B. 集权分权理论

C. 财政联邦主义

D. 公共物品和服务理论

解析:解析:本题考查俱乐部理论。俱乐部理论论证了地方政府适当规模问题,俱乐部理论就是假定地方是一个由自愿聚合在一起的人们所组成的聚合体或者社群。A项正确。财政联邦主义是指各级政府间财政收入和支出的划分以及由此产生的相关制度,C项错误。集权分权理论是指中央政府是国家利益的代表者,地方政府是地方利益的代表者,因此需要处理政府的集权与分权问题,B项错误。公共产品及服务理论是财政学的理论基础,分析公共物品和服务的收益范围的层次性,D项错误。故此题正确答案为A。俱乐部理论

A. 2︰1

B. 3︰1

C. 4︰1

D. 5︰1

解析:解析:本题考查企业所得税特别纳税调整。企业从关联方接受的债权性投资与权益性投资的比例超过规定比例而发生的利息支出,不能在计算应纳税所得额时扣除:金融企业是5:1,其他企业是2:1。商业银行属于金融企业,所以本题选择D项。故此题正确答案为D。企业所得税的特别纳税调整

A. 拥有核心自主产权

B. 近一年高新技术产品(服务)收入占同期总收入的比例不低于50%

C. 企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%

D. 最近一年销售收入小于5000万元(含)的企业,其近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于5%

解析:解析:本题考查优惠税率。国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,并同时符合下列条件的企业:

(1)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围。

(2)企业近三个会计年度的研究开发费用总额占同期销售收入总额的比例符合如下要求:①最近一年销售收入小于5000万元(含)的企业,比例不低于5%;②最近一年销售收入在5000万元至2亿元(含)的企业,比例不低于4%;③最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(3)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。因此B选项不符合。

(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

(5)高新技术企业认定管理办法规定的其他条件。故此题正确答案为B。企业所得税的税率和计税依据

A. 30%

B. 40%

C. 50%

D. 60%

解析:解析:本题考查土地增值税的税率。增值税扣除项目金额比例=(1000-200)÷200=400%,适用第4级税率,即60%。故此题正确答案为D。土地增值税