答案:答案:经营性国有资产管理的主要内容:(1)国有资产基础管理:包括国有资产的产权界定、产权登记、清产核资和统计等工作。(2)国有资产投资管理:是形成国有资产的起点。包括国有资产投资资金来源管理,国有资产投资方向、规模与结构管理等。(3)国有资产运营管理:包括国有资产经营方式的选择,国有资产的处置管理等。(4)国有资产收益管理:国有资产收益收缴的形式有:利润、租金、股息、红利,以及上缴资产占用费等方式。(5)国有资产管理绩效评价:国有资产管理绩效,是指在国有资产管理过程中所得与所费之间的对比关系。效益是国有资产管理的核心内容之一,是衡量国有资产管理目标实现程度的重要手段。经营性国有资产管理

答案:答案:经营性国有资产管理的主要内容:(1)国有资产基础管理:包括国有资产的产权界定、产权登记、清产核资和统计等工作。(2)国有资产投资管理:是形成国有资产的起点。包括国有资产投资资金来源管理,国有资产投资方向、规模与结构管理等。(3)国有资产运营管理:包括国有资产经营方式的选择,国有资产的处置管理等。(4)国有资产收益管理:国有资产收益收缴的形式有:利润、租金、股息、红利,以及上缴资产占用费等方式。(5)国有资产管理绩效评价:国有资产管理绩效,是指在国有资产管理过程中所得与所费之间的对比关系。效益是国有资产管理的核心内容之一,是衡量国有资产管理目标实现程度的重要手段。经营性国有资产管理

A. 选项说法错误,公债最早是为弥补国家的财政赤字而产生的。故此题正确答案为A。公债的收入使用与持有者分析

B. 社会主义国家公债资金应主要用于社会主义建设事业

C. 社会主义国家历来强调公债使用的生产性

D. 公债的持有者是政府的债权人或公债的发行对象

解析:解析:本题考查公债的收入使用。

A. 文教科学卫生事业支出

B. 行政管理费

C. 国防费

D. 国家物资储备支出

解析:解析:本题考查财政支出的分类。文教科学卫生事业支出属于消费性支出,故A项错误;行政管理费属于消费性支出,故B项错误;国防费属于消费性支出,故C项错误;国家物资储备支出是积累性支出,故D项正确。故此题正确答案为D。财政支出分类

A. 公共物品需求表达的困难

B. 公共物品消费群体范围界定的困难

C. 公共物品分配方式的困难

D. 公共物品质量控制的困难

解析:解析:本题考查公共物品效率供给的难点。公共物品效率供给的难点:(1)公共物品需求表达的困难;(2)公共物品效率供给的困难。选项BCD均为干扰混淆选项,不是公共物品效率供给的难点。故此题正确答案为A。资源配置职能

A. 政府投资并不意味着完全的无偿拨款

B. 财政投融资是一种政府投入资本金的政策性融资

C. 政策性银行的资本金,主要由吸收存款形成

D. 财政投融资主要是为具有提供”公共物品”特征的基础产业部门融资

解析:解析:本题考查财政投融资。财政投融资是通过国家信用方式筹集资金的。政府投资并不意味着完全的无偿拨款。熟悉财政投融资的五个基本特征:(1)财政投融资是一种政府投入资本金的政策性融资。

(2)财政投融资的目的性很强,范围有严格限制。主要为具有提供”公共物品”特征的基础产业部门融资。

(3)计划性与市场机制相结合。

(4)财政投融资由国家设立的专门机构--政策性金融机构负责统筹管理和经营。 政策性银行的资本金,主要应由政府预算投资形成。因此C表述错误。

(5)财政投融资的预算管理比较灵活。故此题正确答案为C。投资性支出

A. 基金会

B. 有限合伙企业

C. 非企业单位

D. 社会团体

解析:解析:企业所得税的纳税人。企业所得税的纳税人,不包括依照中国法律、行政法规成立的个人独资企业、合伙企业。因此B选项有限合伙企业不属于企业所得税纳税人。故此题正确答案为B。企业所得税的纳税人和征税对象

A. 税法的调整对象是税收关系

B. 税法是调整税收关系的一系列税收法律规范的总称

C. 税法是由国家权力或其授权的行政机关制定的

D. 我国税法的立法机关是国家税务总局

解析:解析:本题考查税法的概念。税法是由国家权力机关或其授权的行政机关制定的,也就是说,我国目前的税法立法机关应是国家权力机关(包括全国人民代表大会和地方人民代表大会)或其授权机关(包括国务院,以及财政部、国家税务总局等)。因此D选项国家税务总局是授权机关,不是立法机关。故此题正确答案为D。税法知识和税制要素

A. 县

B. 省

C. 市

D. 国家税务总局

解析:解析:本题考查纳税检查的范围。税务机关在调查税收违法案件时,经设区的市、自治州以上税务局(分局)局长批准,可以查询案件涉嫌人员的储蓄存款。故此题正确答案为C。纳税检查的必要性与检查范围

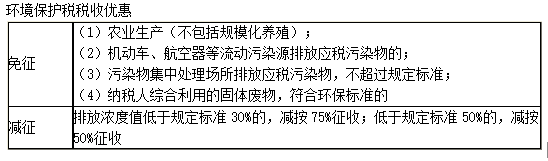

A. 农业生产(不包括规模化养殖)排放应税污染物的

B. 纳税人综合利用的固体废物,符合国家和地方环境保护标准的

C. 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的

D. 依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的

解析:解析:本题考查环境保护税的税收优惠。 因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

因此C选项超过30%是要征收环境保护税的。由上表可知ABD选项都属于免征环境保护税范围。故此题正确答案为C。环境保护税

A. 7114.8

B. 1145.63

C. 5637.17

D. 7830.68

解析:解析:本题考查增值税的税率-简易征收率。一般纳税人销售自己使用过的固定资产(2009.1.1之后购入),按照适用税率进行征收,即应纳增值税=含税销售额÷(1+13%)×13%=49000÷(1+13%)×13%=5637.17(元),C项正确。故此题正确答案为C。增值税的税率