A、 软赤字

B、 主动赤字

C、 被动赤字

D、 决算赤字

答案:A

解析:解析:本题考查财政赤字的分类。财政收支统计口径的不同,可将赤字分为硬赤字和软赤字,A正确。按照赤字的起因不同,可将赤字分为主动赤字和被动赤字,BC错误。按照赤字在财政年度出现时间的早晚,可将赤字分为预算赤字和决算赤字,D错误。故此题正确答案为A。财政平衡计算口径及分类

A、 软赤字

B、 主动赤字

C、 被动赤字

D、 决算赤字

答案:A

解析:解析:本题考查财政赤字的分类。财政收支统计口径的不同,可将赤字分为硬赤字和软赤字,A正确。按照赤字的起因不同,可将赤字分为主动赤字和被动赤字,BC错误。按照赤字在财政年度出现时间的早晚,可将赤字分为预算赤字和决算赤字,D错误。故此题正确答案为A。财政平衡计算口径及分类

A. 国债利息收入

B. 技术转让收入

C. 股息、红利收入

D. 财政拨款

解析:解析:考查企业所得税的收入确认-不征税收入。”不征税收入”本身即不构成应税收入,具体包括:(1)财政拨款;(2)依法收取并纳入财政管理的行政事业性收费;(3)依法收取并纳入财政管理的政府性基金;(4)国务院规定的其他不征税收入。故D项正确。国债利息收入属于免税收入,故A项错误;技术转让收入属于应税收入,故B项错误;股息红利收入属于应税收入,故C项错误。故此题正确答案为D。【提示】区分不征税收入范围和免征税收入范围。”不征税收入”本身即不构成应税收入,主要包括与政府相关的收入;”免税收入”本身已构成应税收入但予以免除,主要包括非营利收入及符合条件的股息、红利等。企业所得税的收入确认

A. 借:银行存款1130贷:其他应付款1130

B. 借:银行存款1130贷:其他业务收入1130

C. 借:银行存款1130贷:其他应付款1000应交税费--应交增值税(销项税额)130

D. 借:银行存款1130贷:其他业务收入1000应交税费--应交增值税(销项税额)130

解析:解析:本题考查包装物押金的纳税检查。①收到押金借:银行存款 贷:其他应付款--包装物押金②逾期没有退包装物借:其他应付款--包装物押金 贷:其他业务收入应交税费--应交增值税(销项税额)题目问的是收到押金,因此对应①,故此题正确答案为A。销项税额检查及账务调整

A. 销售应税消费品采取赊销和分期收款结算方式的,为书面合同约定的收款日期的当天;书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天

B. 纳税人采取预收货款结算方式的,为发出应税消费品的当天

C. 销售应税消费品采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天

D. 纳税人委托加工应税消费品的,为受托人加工完毕的当天

解析:解析:本题考查消费税的纳税义务发生时间。销售应税消费品采取赊销和分期收款结算方式的,为书面合同约定的收款日期的当天;书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天,A项说法正确。纳税人采取预收货款结算方式的,为发出应税消费品的当天,B项说法正确。销售应税消费品采取托收承付和委托银行收款方式的,为发出应税消费品并办妥托收手续的当天,C项说法正确。纳税人委托加工应税消费品的,为纳税人提货的当天,故D项说法错误。故此题正确答案为D。消费税的征收管理

A. 财政部门

B. 工商部门

C. 各级人大

D. 各级政府

解析:解析:本题考查政府非税收入的收缴管理。政府非税收入可以由财政部门直接征收,也可以由财政部门委托的部门和单位征收,委托征收所需费用,由财政部门通过预算予以拨付。选项BCD都不是政府非税收入的收缴部门。故此题正确单位A。收缴管理

A. 大气污染物

B. 水污染物

C. 工业污染物

D. 固体废物

解析:解析:本题考查环境保护税的税目及税额。环境保护税的税目有:大气污染物、水污染物、固体废物、噪声。故此题正确答案为C。环境保护税

A. 分国抵免限额

B. 分项抵免限额

C. 综合抵免限额

D. 税收资本化

解析:解析:本题考查抵免法。抵免限额的规定具体有三种方法,即分国抵免限额、综合抵免限额和分项抵免限额,故ABC属于抵免限额的规定。税收资本化属于税收负担的形式,故D项符合题意。国际重复征税

A. 除法律另有规定外,行政单位不得用国有资产对外担保

B. 行政单位不得以任何形式用占有、使用的国有资产举办经济实体

C. 行政单位拟将占有、使用的国有资产对外出租、出借的,必须事先上报同级财政部门审核批准

D. 行政单位出租、出借国有资产所形成的收入归行政单位支配

解析:解析:本题考查行政单位国有资产管理的任务和内容。除法律另有规定外,行政单位不得用国有资产对外担保,A项正确。行政单位不得以任何形式用占有、使用的国有资产举办经济实体,B项正确。行政单位拟将占有、使用的国有资产对外出租、出借的,必须事先上报同级财政部门审核批准,C项正确。行政单位出租、出借的国有资产,其所有权仍归国家所有;所形成的收入,按照政府非税收入管理的规定,实行”收支两条线”管理,D项错误。本题要求选择错误的。故此题正确答案为D。行政单位国有资产管理

A. 充分认识直接隐性债务和或有债务的状况及其对微观经济运行的影响

B. 采取措施,防范和化解直接隐性债务和或有债务风险

C. 通过深化改革消除直接隐性债务和或有债务风险

D. 建立直接隐性债务和或有债务的统管机构,实现开放化管理

解析:解析:本题考查积极防范和化解直接隐性债务和或有债务风险。积极防范和化解直接隐性债务和或有债务风险的措施:①提高对防范和化解直接隐性债务和或有债务风险的认识②采取措施,防范和化解直接隐性债务和或有债务风险。故此题正确答案为B。防范和化解债务风险

A. 20400

B. 18700

C. 23868

D. 1300

解析:解析:本题考查增值税的计税依据。以旧换新销售方式下,金银首饰按销售方实际收取的不含增值税的全部价款征收增值税。故应纳税额=11300÷(1+13%)×13%=1300(元)故此题正确答案为D。增值税进项税额、销项税额及应纳税额的计算

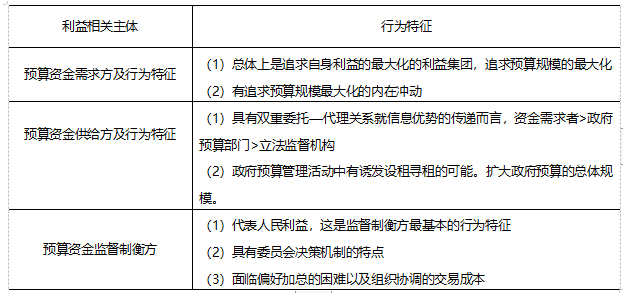

A. 具有委员会决策机制的特点

B. 代表人民的利益

C. 具有双重委托代理关系

D. 面临不同偏好加总的困难

解析:解析:考查政府预算相关利益主体及其行为特征。预算资金监督制衡方的行为特征是:(1)代表人民利益,这是监督制衡方最基本的行为特征(2)具有委员会决策机制的特点(3)面临偏好加总的困难以及组织协调的交易成本具有双重委托代理关系是预算资金供给方的行为特征,故C项错误;故此题正确答案为C。【本题雷点】预算资金需求方行为特征、预算资金供给方行为特征和预算资金监督制衡方行为特征。 政府预算管理中的共同治理

政府预算管理中的共同治理