A、 物价稳定始终是一个国家政府不断追求的重要目标

B、 充分就业是实现百分之百的就业

C、 应通过税收及建立社会保障制度来实现共同富裕的目标

D、 为避免通货膨胀,政府应通过行政手段使物价保持固定不动

答案:A

解析:解析:本题考查财政政策的目标。A选项:物价稳定始终是一个国家政府不断追求的重要目标,正确。B选项:这里的”充分”就业,并不意味着就业人口的100%的就业,而是指就业率达到了某一社会认可的比率,错误。C选项:应通过税收及建立社会保障制度来实现收入合理分配的目标,错误。D选项:在市场经济条件下,政府应通过财政政策和货币政策来避免通货膨胀,错误。故此题正确答案为A。财政政策的主体与政策目标

A、 物价稳定始终是一个国家政府不断追求的重要目标

B、 充分就业是实现百分之百的就业

C、 应通过税收及建立社会保障制度来实现共同富裕的目标

D、 为避免通货膨胀,政府应通过行政手段使物价保持固定不动

答案:A

解析:解析:本题考查财政政策的目标。A选项:物价稳定始终是一个国家政府不断追求的重要目标,正确。B选项:这里的”充分”就业,并不意味着就业人口的100%的就业,而是指就业率达到了某一社会认可的比率,错误。C选项:应通过税收及建立社会保障制度来实现收入合理分配的目标,错误。D选项:在市场经济条件下,政府应通过财政政策和货币政策来避免通货膨胀,错误。故此题正确答案为A。财政政策的主体与政策目标

A. 14.8

B. 13.8

C. 19.8

D. 30.6

解析:解析:本题考查增值税的税率。基础电信服务的增值税税率为9%,增值电信服务的增值税税率为6%。当期销项税额=当期不含税销售额*税率,因此当月的销项税额=100×9%+80×6%=13.8万元,B项正确。故此题正确答案为B。增值税的税率

A. 劳务报酬所得

B. 稿酬所得

C. 特许权使用费所得

D. 工资、薪金所得

解析:解析:本题考查个人所得税征收管理。扣缴义务人在向居民个人支付工资,薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理预缴申报。故此题正确答案为D。个人所得税的征收管理

A. 分级分类管理

B. 中央财政集中管理

C. 主管部门集中管理

D. 全国统一管理

解析:解析:本题考查分类分级管理政府非税收入。我国政府非税收入实行分类分级管理体制,根据非税收入不同类别和特点,制定与分类相适应的管理制度。因此选项BCD均为干扰混淆,不是我国非税收入实行的管理方式。故此题正确答案为A。分类分级管理

A. 养殖渔船

B. 非机动驳船

C. 应纳税额为人民币100元的船舶

D. 吨税执照期满后48小时内不上下客货的船舶

解析:解析:本题考查船舶吨税的减免规定。免征船舶吨税1)应纳税额在人民币50元以下的船舶;2)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶;3)船舶吨税执照期满后24小时不上下客货的船舶;4)非机动船舶(不包括非机动驳船);5)捕捞、养殖渔船;6)军队、武装警察部队专用。选项B,免征船舶吨税的是非机动船舶,不包括非机动驳船。选项C,应纳税额为人民币50元以下的船舶,免征船舶吨税;选项D,吨税执照期满后24小时内不上下客货的船舶。故此题正确答案为A。船舶吨税

A. 评估

B. 处置

C. 使用

D. 配置

解析:解析:本题考查事业单位国有资产管理的主要内容。事业单位国有资产的使用包括单位自用和对外投资、出租、出借、担保等方式。故此题正确答案为C。事业单位国有资产管理

A. 白酒

B. 啤酒

C. 烟丝

D. 高档化妆品

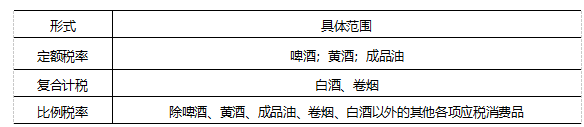

解析:解析:本题考查消费税的税率。卷烟、白酒适用复合税率,故A正确;啤酒适用定额税率,故C项错误;烟丝适用比例税率,故D项错误;高档化妆品适用比例税率,故E项错误。故此题正确答案为A。【提示】 消费税的税率与计税依据

消费税的税率与计税依据

A. 销售电力

B. 修理汽车

C. 销售柴油

D. 销售避孕药品

解析:解析:本题考查增值税的减免。销售电力需要缴纳增值税,故A项错误。修理汽车需要缴纳增值税,故B项错误。销售柴油需要缴纳增值税,故C项错误。销售避孕药品属于免征增值税的项目,故D项正确。故此题正确答案为D。增值税征税范围

A. 进账单

B. 汇款单

C. 差旅费报销单

D. 运费发票

解析:解析:本题考查会计凭证、会计账簿和会计报表的检查。原始凭证分为外来原始凭证和自制原始凭证:(1)外来原始凭证包括进货发票、进账单、汇款单、运费发票等。(2)自制原始凭证包括各种报销和支付款项的凭证,其中对外自制凭证包括现金收据、实物收据等;对内自制凭证有收料单、领料单、支出证明单、差旅费报销单、成本计算单等。选项ABD为外来原始凭证,C选项为自制原始凭证。故此题正确答案为C。账簿、凭证管理

A. 土地使用权出售的以评估价格为计税依据

B. 土地使用权赠予的以市场价格为计税依据

C. 土地使用权交换的以成交价格为计税依据

D. 出让国有土地使用权的以重置价格为计税依据

解析:解析:本题考查契税的计税依据和应纳税额的计算。土地使用权出售以成交价格,A项错误。土地使用权赠予的以市场价格为计税依据,B项正确。土地使用权交换以差额,C项错误。出让国有土地使用权以出让所得全部经济利益,D项错误。故此题的正确答案为B。契税