A、 税收调节积累和消费的比例

B、 税收调节产业之间的资源配置

C、 税收调节资源在国际间的配置

D、 税收调节资源在政府部门和非政府部门之间的配置

答案:C

解析:解析:本题考查税收在资源配置中的作用。税收在资源配置中的作用表现在:①调节资源在积累和消费之间的分配。②调节资源在产业之间的配置,即调节产业结构。一方面,从调整投资结构来看,通过有区别的税收政策可以引导投资方向;通过征收消费税,可以引导消费方向,从而间接引导投资方向。另一方面,调整资产存量结构来看,税收的主要功能在于采取有利于公平竞争和对不同产业区别对待的税收政策,通过市场竞争,优胜劣汰来进行。③调节资源在政府部门和非政府部门(企业和居民)之间的配置。故ABD项说法正确,C项说法错误。本题选择错误选项,故此题正确答案为C。财政政策工具

A、 税收调节积累和消费的比例

B、 税收调节产业之间的资源配置

C、 税收调节资源在国际间的配置

D、 税收调节资源在政府部门和非政府部门之间的配置

答案:C

解析:解析:本题考查税收在资源配置中的作用。税收在资源配置中的作用表现在:①调节资源在积累和消费之间的分配。②调节资源在产业之间的配置,即调节产业结构。一方面,从调整投资结构来看,通过有区别的税收政策可以引导投资方向;通过征收消费税,可以引导消费方向,从而间接引导投资方向。另一方面,调整资产存量结构来看,税收的主要功能在于采取有利于公平竞争和对不同产业区别对待的税收政策,通过市场竞争,优胜劣汰来进行。③调节资源在政府部门和非政府部门(企业和居民)之间的配置。故ABD项说法正确,C项说法错误。本题选择错误选项,故此题正确答案为C。财政政策工具

A. 残次品卷烟一律按照卷烟最高税率征税

B. 烟丝适用比例税率

C. 甲类卷烟适用复合税率

D. 卷烟由于改变包装等原因提高销售价格,应按照新的销售价格确定征税类别和适用税率

解析:解析:本题考查消费税的税率。残次品卷烟不按照卷烟最高税率征税,应当按照同牌号规格正品卷烟的征税类别确定适用税率,故A项说法错误。烟丝适用比例税率,B项说法正确。甲类卷烟适用复合税率,C项说法正确。卷烟由于改变包装等原因提高销售价格,应按照新的销售价格确定征税类别和适用税率,D项说法正确。本题选择错误选项,故此题正确答案为A。消费税的税率与计税依据

A. 非税收入通用票据

B. 非税收入专用票据

C. 增值税专用发票

D. 非税收入一般缴款书

解析:解析:本题考查政府非税收入的票据形式。非税收入的专用票据,是指特定执收单位征收特定的非税收入时开具的专用凭证,主要包括行政事业性收费票据、政府性基金票据、国有资产(资源)收入票据、罚没票据等。选项C属于税收收入票据形式。故此题正确答案为C。票据管理

A. 只有在公债发行市场才能创造出新的资产

B. 公债流通市场分为证券交易所交易和场外交易

C. 公债流通市场是公债交易的第二阶段

D. 公债发行市场是二级市场

解析:解析:本题考查公债市场的概念及其分类。A选项正确:只有在公债发行市场才能创造出新的资产B选项正确:公债流通市场分为证券交易所交易和场外交易C选项正确:公债流通市场是公债交易的第二阶段D选项错误,公债发行市场是一级市场或初级市场。故此题正确答案为D。公债市场的构成与功能

A. 政府的偏好

B. 公务员的偏好

C. 公众的偏好

D. 政治家的偏好

解析:解析:本题考查财政政策的目标。财政政策目标作为一种期望值,其取值不仅取决于社会、政治、经济、文化及政府行为的影响,同时也取决于公众的偏好。ABD选项与此题无关,为干扰项。故此题正确答案为C。财政政策的主体与政策目标

A. 分国抵免限额

B. 分项抵免限额

C. 综合抵免限额

D. 税收资本化

解析:解析:本题考查抵免法。抵免限额的规定具体有三种方法,即分国抵免限额、综合抵免限额和分项抵免限额,故ABC属于抵免限额的规定。税收资本化属于税收负担的形式,故D项符合题意。国际重复征税

A. 保值储蓄型

B. 社会救济型

C. 普遍津贴型

D. 节俭基金型

解析:解析:本题考查社会保障制度的类型。社会保障制度自建立以来获得了很大的发展,世界各国的社会保障制度大致分为社会保险型、社会救济型、普遍津贴型、节俭基金型。保值储蓄型不属于社会保障制度的类型,故A正确。故此题正确答案为A。社会保障支出

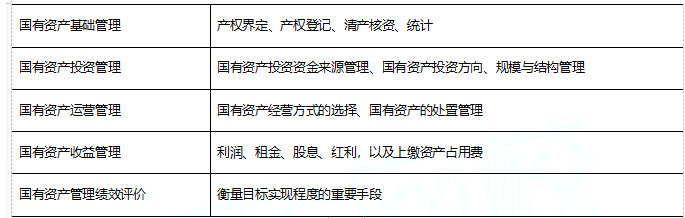

A. 国有资产的产权界定

B. 国有资产的产权登记

C. 国有资产的清产核资

D. 国有资产的处置管理

解析:解析:考查经营性国有资产基础管理。经营性国有资产基础管理包括产权界定、产权登记、清产核资和统计。D项国有资产的处置管理属于国有资产运营管理。故此题正确答案为D。【提示】经营性国有资产管理

A. 36

B. 72

C. 60

D. 16

解析:解析:本题考查抵免法。综合抵免限额=200×20%+160×20%=72万元。实际缴纳税款=200×30%+160×10%=76万元故抵免额为72万元。故此题正确答案为B。国际重复征税