A、 抵押房产如需评估,须提供评估报告原件

B、 申请人应以书面形式提出贷款申请

C、 提交借款人与售房人签订的商品房销(预)售合同或房屋买卖协议复印件

D、 拟购房产为共有的,须提供共有人同意抵押的证明文件

答案:C

解析:解析:借款人申请个人商用房贷款须向银行提交的申请材料包括个人收入证明,如个人纳税证明、工资薪金证明等;拟购房产为共有的,须提供共有人同意抵押的证明文件;所购商用房为一手房的,须提供首期付款的银行存款凭条或开发商开具的首期付款的发票原件及复印件;借款人及其配偶有效身份证件,户籍证明,婚姻状况证明原件及复印件;借款人与售房人签订的商品房销(预)售合同或房屋买卖协议原件。

A、 抵押房产如需评估,须提供评估报告原件

B、 申请人应以书面形式提出贷款申请

C、 提交借款人与售房人签订的商品房销(预)售合同或房屋买卖协议复印件

D、 拟购房产为共有的,须提供共有人同意抵押的证明文件

答案:C

解析:解析:借款人申请个人商用房贷款须向银行提交的申请材料包括个人收入证明,如个人纳税证明、工资薪金证明等;拟购房产为共有的,须提供共有人同意抵押的证明文件;所购商用房为一手房的,须提供首期付款的银行存款凭条或开发商开具的首期付款的发票原件及复印件;借款人及其配偶有效身份证件,户籍证明,婚姻状况证明原件及复印件;借款人与售房人签订的商品房销(预)售合同或房屋买卖协议原件。

A. 细化营销方案

B. 客户风险的具体管理

C. 实施对营销人员管理

D. 建立营销队伍

E. 客户开发与维护,直接进行业务谈判

解析:解析:在银行的营销组织中,支行主要负责实施具体营销:客户开发与维护,直接进行业务谈判;实现交易,为客户提供服务;收集和反馈客户信息,处理客户异议;进行市场调查,了解市场环境,为银行进行营销活动做好准备工作;客户风险的具体管理;建立营销队伍。

A. 对固定资产贷款应检查项目投资和建设进度、项目施工设计方案及项目投资预算是否变更、项目自筹资金和其它银行借款是否到位、项目建设与生产条件是否变化等

B. 在政策、市场、经营环境等外部环境发生变化,或借款人自身发生异常的情况下,应不定期的走访企业,并及时检查借款人的借款资金及使用情况

C. 银行一般由个贷客户部门负责贷后监测、检查以及对贷款经办行贷后管理工作的组织和督导

D. 通过测算与比较资产负债表、损益表、现金流量表及主要财务比率的变化,动态地评价企业的经济实力、资产负债结构、变现能力、现金流量情况,进一步判断企业是否具备可靠的还款来源和能力

解析:解析:银行一般由信贷管理部门负责贷后监测、检查以及对贷款经办行贷后管理工作的组织和督导。

A. 等额本金还款法

B. 等比累进还款法

C. 等额累进还款法

D. 等额本息还款法

解析:解析:等比累进还款法就是将整个还款期按一定的时间段划分,每个时间段比上一时间段多(少)还约定的固定比例,而每个时问段内每月须以相同的偿还额归还贷款本息的一种还款方式。小刘以两年为一个时间段,每个时间段比上一个时间段多还20%,所以为等比累进还款法。

A. 依法拥有政府相关主管部门颁发的征地拆迁批复文件

B. 用于抵押的房屋所有权及宅基地使用权没有权属争议

C. 所在的集体经济组织书面同意宅基地使用权随农民住房一并抵押及处置

D. 除用于抵押的农民住房外,借款人应有其他长期稳定居住场所

解析:解析:借款人以农民住房所有权及所占宅基地使用权作抵押申请贷款的,应同时符合以下条件:(1)用于抵押的房屋所有权及宅基地使用权没有权属争议,依法拥有政府相关主管部门颁发的权属证明,未列入征地拆迁范围;(2)除用于抵押的农民住房外,借款人应有其他长期稳定居住场所,并能够提供相关证明材料;(3)所在的集体经济组织书面同意宅基地使用权随农民住房一并抵押及处置。(4)以共有农民住房抵押的,还应当取得其他共有人的书面同意

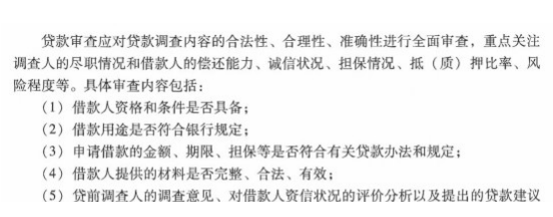

A. 押品是否及时进行评估

B. 借款人提供材料的完整性、有效性和合法性

C. 贷前调查人的调查意见、对借款人资信状况的评价分析及贷款建议

D. 贷款用途是否符合银行规定

解析:解析:

A. ”假个贷”的成因包括开发商为获得优惠贷款而实施”假个贷”

B. ”假个贷”的成因包括开发商利用”个贷”套取银行资金进行诈骗

C. ”假个贷”的”假”是指借款人和所购房屋都是真实存在的,只是购房行为为”假”

D. 银行的管理漏洞给”假个贷”以可乘之机

解析:解析:C项,”假个贷”的”假”是指:①不具有真实的购房目的;②虚构购房行为使其具有“真实”的表象;③捏造借款人资料或者其他相关资料等。

A. 为客观评估借款人收入水平,不能将所购商用房未来可能产生的租金收入作为借款人收入

B. 二手商用房贷款需实地调查借款人所购二手商业用房是否已出租及经营情况

C. 个人商用房贷款的抵押物价值主要受商业氛围等因素影响,波动较大,因此贷款风险整体较大

D. 二手商用房贷款调查人员应与借款人和售房人至少面谈一次,并作面谈记录

E. 一手商用房贷款需调查按揭楼盘工程进度是否符合准入规定

解析:解析:为客观评估借款人收入水平,可将所购商用房未来可能产生的租金收入作为借款人收入;个人商用房贷款对商业前景不明的期房及单独处置困难的产权式商铺等房产原则上不接受抵押,所以抵押物受价值波动的风险较小。故A、C两项错误。

解析:解析:个人贷款定价中,利率调整的周期较短或实行浮动利率制,利率风险将基本由借款人承担,为公平合理起见,利率风险加点可相应降低。利率调整的周期较长或实行固定利率,利率风险将部分或全部转嫁给银行,利率风险加点可相应提高。

A. 装修自有住房

B. 购买商品房

C. 建造自由住房

D. 翻建自有住房

解析:解析:公积金个人住房贷款也称委托性住房公积金贷款,是指由各地住房公积金管理中心运用个人及其所在单位所缴纳的住房公积金,委托商业银行向符合公积金中心规定条件的职工个人发放的,用于购买、建造、翻建、大修自住住房的贷款。

A. 个人汽车贷款

B. 个人教育贷款

C. 个人耐用品贷款

D. 个人住房装修贷款

E. 个人医疗贷款

解析:解析:个人消费贷款是指银行向个人客户发放的有指定消费用途的人民币贷款业务。个人消费贷款包括:个人住房贷款、个人汽车贷款、个人教育贷款、个人住房装修贷款、个人耐用消费品贷款、个人旅游消费贷款和个人医疗贷款等。